题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某建设项目计算期为5年,各年净现金流量如下表表示,该项目的行业基准收益率i=10%,该项目财务净现值为()万

某建设项目计算期为5年,各年净现金流量如下表表示,该项目的行业基准收益率i=10%,该项目财务净现值为( )万元。

年 份 | 1 | 2 | 3 | 4 | 5 |

净现金流量(万元) | -200 | 50 | 100 | 100 | 100 |

a.150 b.65.02 c.71.52 d.281.06

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某建设项目计算期为5年,各年净现金流量如下表表示,该项目的行业基准收益率i=10%,该项目财务净现值为( )万元。

年 份 | 1 | 2 | 3 | 4 | 5 |

净现金流量(万元) | -200 | 50 | 100 | 100 | 100 |

a.150 b.65.02 c.71.52 d.281.06

如果结果不匹配,请 联系老师 获取答案

更多“某建设项目计算期为5年,各年净现金流量如下表表示,该项目的行…”相关的问题

更多“某建设项目计算期为5年,各年净现金流量如下表表示,该项目的行…”相关的问题

[案例概况]

某建设项目计算期20年,各年现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)t]见表。

| 各年现金流量表 | |||||||||

| 年 份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9~20 |

| 净现金流量(万元) | -180 | -250 | -150 | 84 | 112 | 150 | 150 | 150 | 12×150 |

| ic=10%的折现系数 | 0.909 | 0.826 | 0.751 | 0.683 | 0.621 | 0.564 | 0.513 | 0.467 | 3.18 |

①3.18是第9年至第20年各年折现系数之和。

试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期P。

某建设项目计算期20年,各年现金流量(CI-CD)及行业基准收益率ic=10%的折现系数[1/(1+it)t]见表(综合应用案例)。

若该项目在不同收益率(如为12%、15%及20%)情况下,相应的折现系数[1/(1+in)t的数值见表,试根据项目的财务内部收益率(FIRR)判断此项目是否可行。

| 各年现金流量表 | ||||||||||

| 序 号 | 年 份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9~20 |

| 1 | 净现金流量(万元) | -180 | -250 | -150 | 84 | 112 | 150 | 150 | 150 | 12×150 |

| 2 | i=12%的折现系数 | 0.893 | 0.797 | 0.712 | 0.636 | 0.567 | 0.507 | 0.452 | 0.404 | 2.497 |

| j | i=15%的折现系数 | 0.869 | 0.756 | 0.657 | 0.572 | 0.497 | 0.432 | 0.376 | 0.327 | 1.769 |

| 4 | i=18%的折现系数 | 0.847 | 0.719 | 0.609 | 0.51 8 | 0.440 | 0.374 | 0.318 | 0.27l | 1.326 |

| 5 | i=20%的折现系数 | 0.833 | 0.694 | 0.578 | 0.482 | 0.402 | 0.335 | 0.279 | 0.233 | 1.030 |

某项目互斥方案1、2的计算期分别为5年和3年,各自计算期内的净现金流量见表6-16(ic=12%),用净年值法评价,较优的方案是哪个?

| 表6-16方案1、2的净现金流量表(单位:万元) | ||||||

| 各年年末 | 0 | 1 | 2 | 3 | 4 | 5 |

| 方案1 | -300 | 80 | 88 | 96 | 106 | 121 |

| 方案2 | -100 | 35 | 42 | 51 | ||

| 现值系数(ic=12%) | 1000 | 0.893 | 0.797 | 0.712 | 0.636 | 0.567 |

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%。

要求:

(1) 计算该项目项目计算期、流动资金投资总额和原始投资额

(2) 计算投产后各年的经营成本

(3) 投产后各年不包括财务费用的总成本

(4) 投产后各年应交增值税和各年的营业税金及附加

(5) 投产后各年的息税前利润

(6) 投产后各年的调整所得税

(7) 计算该项目各年所得税前净流量

(8) 计算该项目各年所得税后净现金流量

单位:元

|

要求:计算出两种方案的净现值。

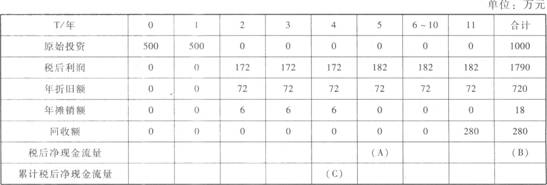

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

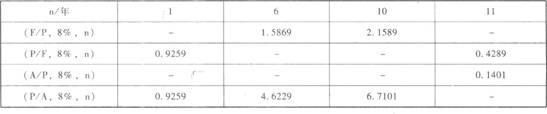

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

某企业拟购建一套生产装置,所需原始投资200万元于建设起点(第0年末)一次投入,建设期一年,预计第1年末可建成投产。该套装置预计使用寿命5年,采用年限平均法计提折旧,使用期满报废清理时无残值。5年中预计每年可增加税前利润100万元,所得税率25%,资本成本率10%。 要求:(1)计算该套生产装置年折旧额; (2)计算该项目各年的净现金流量; (3)计算该项目投资回收期; (4)计算该项目净现值(根据系数表计算); (5)评价该项目的财务可行性。 (注:计算结果保留小数点后两位)