题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业本月生产甲、乙产品分别耗用机器工时50000小时,70000小时,当月车间设备维修费96000元(不考虑增值税),行政管理人员工资24000元,该企业按照机器工时分配制造费用。不考虑其他因素,当月甲产品应分担的制造费用为()元。

14000

10000

40000

50000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

14000

10000

40000

50000

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月生产甲、乙产品分别耗用机器工时50000小时,70…”相关的问题

更多“某企业本月生产甲、乙产品分别耗用机器工时50000小时,70…”相关的问题

东方公司2007年10月有关成本计算的资料如下:

1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;甲产品领用A材料800公斤,乙产品领用A材料560公斤,A材料每公斤单价12.50元;两种产品共同领用B材料1400公斤,B材料每公斤单价8.40元。共同耗用的材料费按两种产品的产量比例分配。

要求:分别计算甲产品和乙产品的材料费。

2. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;为生产两种产品共支付生产工人工资58880元,按两种产品的生产工时比例分配工资。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品的人工费用。

3. 东方公司10月份生产甲、乙两种产品,计划投产甲产品,400件,乙产品350件;本月发生制造费用共计6816元,按两种产品的生产工时比例分配制造费用。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品应负担的制造费用。

要求:根据以上资料,编制制造费用分配表,并作出有关的会计分录。

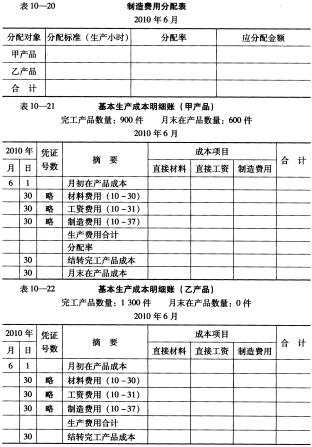

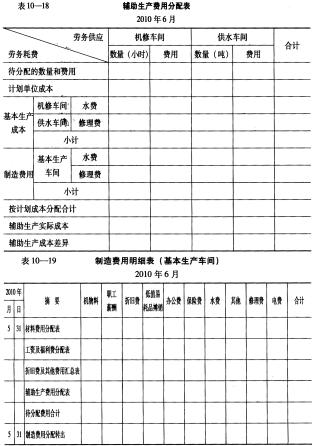

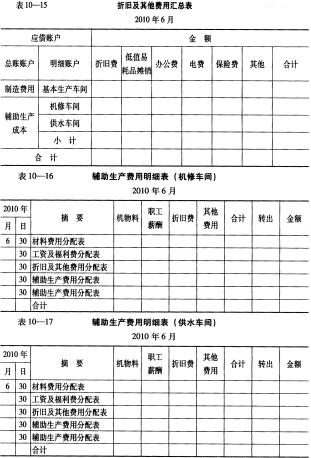

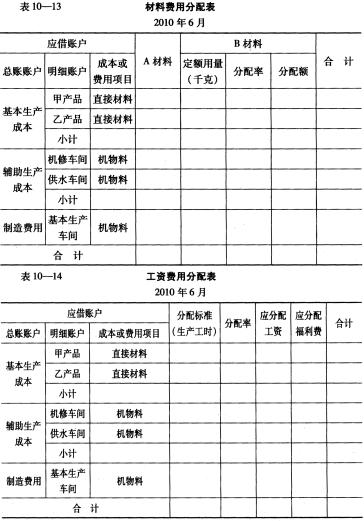

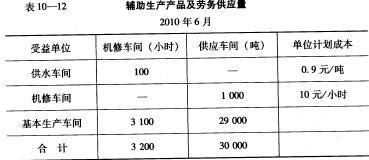

资料:某企业生产甲、乙两种产品,有一个基本生产车间和一个供电车间。产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

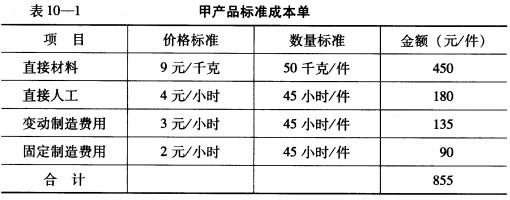

已知:某企业生产甲产品,其标准成本资料见表10一1。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为1440千克。

要求:

(1)分别计算甲、乙产品的原材料定额消耗量。

(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率。

(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

(4)分别计算甲、乙产品应负担的A原材料实际费用。

目的:练习产品生产业务的核算。

资料:利华公司2010年10月初的“生产成本——A产品”的账面余额为12500元(500件),其中直接材料为8000元,直接人工为2000元,制造费用为2500元。本月又有400件B产品投入生产。10月,该公司发生以下经济业务:

(1)以现金支付生产车间零星办公用品费600元。

(2)以现金支付职工李家生活困难补助4000元。

(3)委托银行代发工资15400元。

(4)以银行存款支付生产用固定资产修理费1500元。

(5)用银行存款支付本月水费2000元,其中,生产车间负担1400元,行政管理部门负担600元。

(6)行政管理部王伟报销差旅费3400元,原预借5000元,余款交回现金。

(7)以银行存款支付本季度短期借款利息6000元。

(8)仓库本月共发出甲材料20000元,其中用于生产A产品10000元,用于生产B产品5000元,生产车间一般耗用3000元,销售部门领用2000元。发出乙材料10000元,其中用于生产A产品2000元,用于生产B产品5000元,生产车间一般耗用2500元,企业行政管理部门耗用500元。

(9)计算本月应付职工工资15200元。其中,A产品生产工人2人,工资为2000元;B产品生产工人2人,工资为3000元;生产车间技术管理人员1人,工资为4000元;销售人员1人,工资为2000元;企业行政管理人员1人,工资为4200元。

(10)按职工工资总额的16%计提职工社会保险费。

(11)按职工人数每人补贴公司下设内部食堂200元。

(12)计提本月固定资产折旧8460元,其中生产用固定资产折旧5360元,行政管理部门用固定资产折旧3100元。

(13)计提应由本月负担的短期借款利息2000元。

(14)按A、B两种产品的机器工时比例分配并结转本月制造费用,根据生产车间工时记录,本月A产品机器工时为3000小时,B产品机器工时为2000小时。

(15)上月投入生产的500件A产品已全部完工入库,本月投入的400件B产品尚未完工,计算并结转完工产品的实际生产成本。

要求:编制以上经济业务的会计分录。

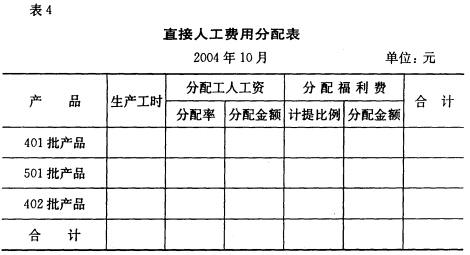

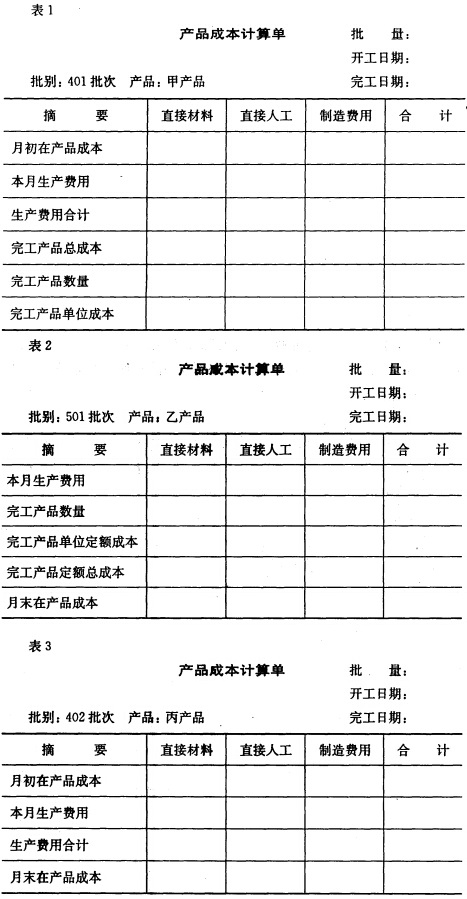

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

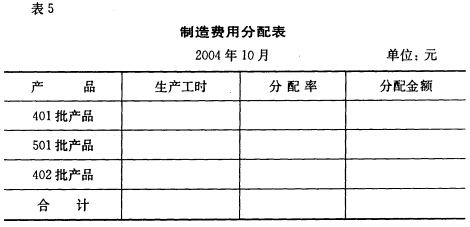

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

要求:填写下表,并计算完工产品的单位成本。

| 生产成本明细账 产品名称: 完工产品数量: | ||||||

| 摘要 | 直接材料 | 燃料及动力 | 直接人工 | 制造费用 | 废品损失 | 合计 |

| 期初在产品成本 | ||||||

| 本月生产费用 | ||||||

| 生产费用合计 | ||||||

| 减:不可修复废品生产成本 | ||||||

| 结转本月废品净损失 | ||||||

| 本月完工产品成本转出 | ||||||

| 月末在产品成本 |

资料:企业6月份发生以下业务。

(1)仓库发出A材料100000元,其中:80000元用于生产甲产品,20000元用于生产乙产品;发出B材料200000元,其中,60000元用于生产甲产品,120000元用于生产乙产品,车间一般耗用10000元,管理部门耗用10000元。

(2)从银行提取现金48000元备发工资。

(3)发放本月工资,支付现金48000元。

(4)以现金800元支付车间机器修理费。

(5)以银行存款支付本月水电费6000元,其中生产车间4000元,管理部门2000元。

(6)以现金购买行政办公用品450元。

(7)计提固定资产折旧费9000元,其中生产车间6000元,管理部门3000元。

(8)以银行存款支付本月电话费6000元,其中生产车间2000元,管理部门4000元。

(9)分配本月工资:生产工人工资35000元,其中甲产品18000元,乙产品17000元;车间管理人员工资4000元,行政管理人员9000元。

(10)按职工工资总额的14%计提职工福利费。

(11)甲、乙产品共同耗用D材料26400元,两种产品耗用D材料的消耗定额分别为0.5千克/件和0.4千克/件,投产数量分别为400件和600件。

(12)以现金支付车间办公费1440元。

(13)小张出差回来,报销差旅费800元,原借款1000元,余款交回。

(14)按生产工人工资比例分配本月制造费用,计入甲、乙产品的生产成本。

(15)甲产品400件和乙产品600件全部完工,验收入库,按其实际成本转账。

要求:

根据上述资料编制会计分录。

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。