题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司销售人员数与销售量资料如下: 销售人员数 (人) 26 2

某公司销售人员数与销售量资料如下:

销售人员数 (人) | 26 | 23 | 21 | 37 | 17 | 20 | 17 | 28 | 28 | 6 | 23 | 25 | 38 | 33 | 12 |

销售量 (箱) | 11 | 7 | 8 | 20 | 9 | 12 | 4 | 16 | 11 | 2 | 11 | 7 | 18 | 14 | 2 |

要求:(1)作散点图。

(2)拟合适当的回归方程。

(3)判断拟合优度情况。

(4)对模型进行显著性检验(α=0.05)。

(5)预测置信度为95%、销售人员为40人时销售量特定值的区间估计。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司销售人员数与销售量资料如下: 销售人员数 (人) 26…”相关的问题

更多“某公司销售人员数与销售量资料如下: 销售人员数 (人) 26…”相关的问题

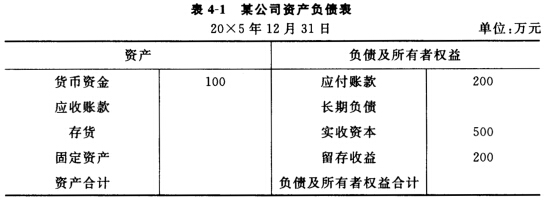

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。