题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业“累计折旧”账户的年初贷方余额为600万元,假设该企业“累计折旧”账户当年的借方发生额为200万元,贷方发生额为300万元,则该企业“累计折旧”账户的年末余额为()。

A.贷方500万元

B.借方500万元

C.贷方700万元

D.借方700万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.贷方500万元

B.借方500万元

C.贷方700万元

D.借方700万元

如果结果不匹配,请 联系老师 获取答案

更多“某企业“累计折旧”账户的年初贷方余额为600万元,假设该企业…”相关的问题

更多“某企业“累计折旧”账户的年初贷方余额为600万元,假设该企业…”相关的问题

A.25000

B.35000

C.45000

D.20000

(1)从甲企业购买旧卡车一辆,账面原价为45000元,已提折旧10000元,双方协议价格为30000元。

(2)以融资租赁方式租入设备一台,按租赁协议规定,该设备的价款为200000元,运输费10000元,途中保险费5000元,发生安装调试费为25000元,租赁公司安装调试完毕并投入使用,租赁资产占全部资产总额的6%。

(3)在财产清查中发现没有入账的设备一台,其重置完全价值为20000元,估计折旧数为6000元,经批准,改盘盈作为营业外收入处理。

(4)用一台设备对外投资,该设备的账面原价为60000元,累计折旧为18000元,双方确定的价值为45000元。

(5)一台设备使用期满,不能继续使用,进行报废清理,该设备原价为50000元,已提折旧48000元,取得的残料变价收入为1000元,支付清理费用为2000元。

(6)本月发生固定资产日常维修费10000元。

要求:编制上述有关业务的会计分录。

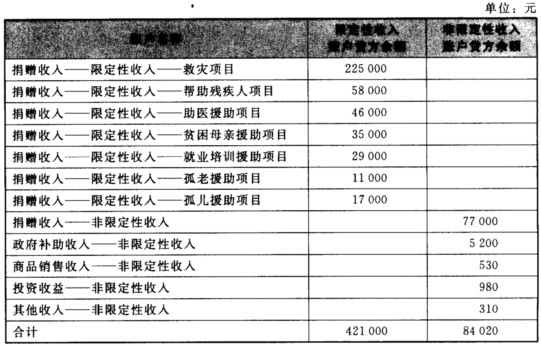

资料:某民间非营利组织20×0年发生如下经济业务: (1)收到捐赠的救灾款项45 200元和救灾物资12 200元,款项存入开户银行,物资验收入库。 (2)收到捐赠的帮助残疾人项目援助款项5 600元,款项存入开户银行。 (3)收到捐赠的医疗器械一台,计价3 800元,限定用于贫困农村医疗援助项目。 (4)收到一笔贫困母亲援助项目现金捐赠款项500元。 (5)收到一笔捐赠款项16 500元,捐赠人没有对捐赠款项作使用项目的限定。 (6)收到一笔政府补助的款项6 200元,由组织根据需要安排使用。 (7)销售慈善出版物,取得现金销售收入140元。 (8)出售短期投资获得出售收入2 500元,短期投资的成本为2 100元。 (9)处置一台办公设备。该办公设备的固定资产原值为3 600元,已计提累计折旧3 200元,获得处置收入现金480元。 (10)年终,有关限定性收入账户和非限定性收入账户的贷方余额如下表所示。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

某工业企业2007年8月份发生的有关固定资产的业务如下: (1)月初固定资产科目借方余额为6 600 000元,“累计折旧”科目贷方余额为l 200 000元。 (2)从甲企业购旧卡车一辆账面原价为45 000元,已提折旧l0 000元,双方协商30 000元。 (3)以融资租赁方式租入设备一台,按租赁协议规定,该设备的价款为200 000元,运输费10 000元,途中保险费5 000元,发生安装调试费为25 000元,租赁公司安装调试完毕并投入使用,租赁资产占全部资产总额的6%。 (4)在财产清查中发现没有入账的设备一台,其重置完全价值为20 000元,估计折旧数为6 000元,经批准,改盘盈作为营业外收入处理。 (5)用一台设备对外投资,该设备的账面原价为60 000元累计折旧为18 000元,双方确定的价值为45 000元。 (6)一台设备使用期满,不能继续使用,进行报废清理,该设备原价为50 000元,已提折旧48 000元,取得的残料变价收入为1 000元,支付清理费用为2 000元。 (7)本月发生固定资产日常维修费10 000元。 要求:编制上述有关业务的会计分录。

泰源公司2010年12月31日的有关资料如下:

“原材料”账户余额50000元;“库存商品”账户余额63500元;“应收账款”借方余额100000元,贷方余额3000元;“坏账准备”贷方余额4000元;“待摊费用”借方余额140000元;“固定资产”账户余额360000元;“累计折旧”账户余额56000元;“本年利润”贷方余额200000元;“未分配利润”借方余额126600元。

要求:试根据资料中有关数据计算资产负债表中下列项目的填列金额:

(1)存货;

(2)应收账款;

(3)待摊费用;

(4)预收账款;

(5)固定资产净值;

(6)未分配利润。

A.3200

B.3000

C.2200

D.2000

【题目描述】

第38题某企业是一般纳税人企业,2008年1月3月的账户余额如下:

(1)总分类账户余额

账户名称 借方余额 账户名称 贷方余额 一

库存现金 5000 短期借款 200000

银行存款 l00000 应付账款46800

应收账款 1 17000 应交税费 l00000

其他应收款 6000 应付利息 7000

原材料 360000 应付职工薪酬 200000

低值易耗品 60000 长期借款 l00000

预付账款 1200 累计折旧 l500000

固定资产 5000000 实收资本 3000000

本年利润495400

合计 5649200 合计 5649200

(2)有关明细账余额

应付账款——A公司(借方) 3000元

一一B公司(贷方)49800元

应收账款——C公司(借方) 122000元

一一D公司(贷方) 500元

要求:计算该企业资产负债表中以下项目的金额:货币资金、存货、应收账款、应付账款、预收账款、预付账款。(1 3分) .

【我提交的答案】:

【参考答案分析】:货币资金=库存现金+银行存款=5000+100000=105000元

存货=原材料+低值易耗品=360000+60000=420000元

应收账款=“应收账款”账户所属的明细科目的借方余额之和+“预收账款”账户所属的明细科目的借方余额之和=l22000元

应付账款=“应付账款”账户所属的明细科目的贷方余额之属的明细科目贷方余额之和=49800元

预收账款=“应收账款”账户所属的明细科目的贷方余额之和+“预收账款”账户所属的明细科目的贷方余额之和=5000元

预付账款=“预付账款”账户所属的明细科目的借方余额之和+“应付账款”账户所属的明细科目的借方余额之和=l200+3000=4200元

【我的疑问】(如下,请求专家帮助解答)

不懂应收应付预收预付怎么来的?