如果结果不匹配,请

如果结果不匹配,请

更多“控股权取得日合并会计报表的编制方法有()。”相关的问题

更多“控股权取得日合并会计报表的编制方法有()。”相关的问题

第1题

在购买法下,编制控股权取得日合并报表时,母公司投资成本大于子公司可辨认净资产的公允价值时,应()

A.确认为商誉

B.确认为费用,计入当期损益

C.确认为递延费用,以后期间予以摊销

D.冲减固定资产的价值

第2题

按购买法来编制合并会计报表时,在合并资产负债表上()。A.子公司的净资产按控制权取得日的公允

按购买法来编制合并会计报表时,在合并资产负债表上()。

A.子公司的净资产按控制权取得日的公允价值反映

B.子公司的净资产按控制权取得日的账面价值反映

C.母公司本身的净资产按公允价值反映

D.子公司和母公司的净资产均按账面价值反映

第4题

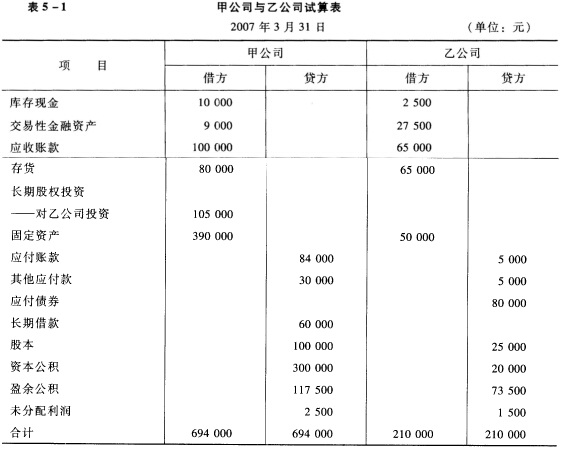

2007年3月31日,甲公司以105000元现金购买乙公司的全部股票,乙公司可辨认各项资产与负债的账面价

值与公允价值相等,甲、乙两公司在合并前不存在任何关联关系。在进行这项投资之后,甲公司与乙公司的试算情况详见表5—1所示。

点击查看答案

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

第5题

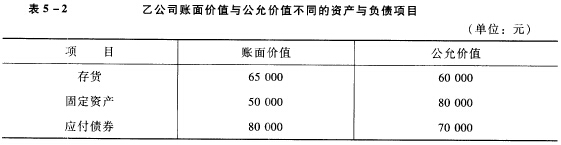

仍沿用第2题资料,假设2007年3月31日甲公司以现金150000元购买乙公司的全部股票。购买日甲公司与乙

公司的试算表资料,除甲公司的应收账款为55000元,乙公司的下列资产与负债项目,其账面价值与公允价值不同(见表5—2)外,其他均与上题相同。

点击查看答案

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

第6题

编制合并报表时,需要做的前期准备工作有()。

A.统一母、子公司的会计政策

B.统一母、子公司的会计报表决算日及会计期间

C.按权益法对子公司长期股权投资进行调整

D.将以外币表示的子公司个别会计报表折算为母公司记账本位币

E.提供编制合并报表必需的其他相关资料

第7题

下列不属于合并会计报表编制的前提及准备事项的有( )。

A.统一母、子公司的会计报表决算日

B.统一母、子公司的会计期间

C.统一母、子公司的会计政策

D.统一母、子公司采用的会计科目

第8题

甲企业是某企业集团的母公司。在2019年的1月初和8月初,分别取得A、B两个公司的控股权,使之成为甲公司的子公司。甲公司在编制2019年度合并财务报表时()。

A.应将A公司当年实现的净利润纳入合并利润表

B.应将B公司当年实现的净利润纳入合并利润表

C.合并现金流量表中不需要反映A、B公司的现金流量信息

D.应根据A、B公司的资产、负债信息对合并资产负债表有关项目的年初数进行调整

第9题

在权益结合法下,母公司如果需要在股权联合日编制合并会计报表,则需编制 ()。A.合并资产负债表

在权益结合法下,母公司如果需要在股权联合日编制合并会计报表,则需编制 ()。

A.合并资产负债表

B.合并资产负债表、合并利润表和合并现金流量表

C.合并现金流量表

D.以上均不正确

第10题

按购买法编制合并财务报表时,在控制权取得日的合并资产负债表上()。 A.子公司的净资产按控制

权取得日的公允价值反映 B.子公司的净资产按控制权取得日的账面价值反映 C.母公司本身的净资产按公允价值反映 D.母公司本身的净资产按账面价值反映 E.母公司本身的净资产和子公司的净资产可以选择公允价值和账面价值中的任何一种方法计价E.

点击查看答案

第11题

如果子公司以外币作为记账本位币,在编制合并会计报表前,按照会计准则的有关规定,母公司必须采用现行汇率法将子公司的外币会计报表折合成人民币会计报表,其中,()。

A.资产和负债项目按合并会计报表决算日的汇率折算

B.所有者权益项目除“未分配利润”项目之外均按发生日的汇率折算

C.未分配利润项目以折算后的利润分配表中该项日的金额列示

D.利润表项目按合并会计报表期间的平均汇率折算