题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

按购买法来编制合并会计报表时,在合并资产负债表上()。A.子公司的净资产按控制权取得日的公允

按购买法来编制合并会计报表时,在合并资产负债表上()。

A.子公司的净资产按控制权取得日的公允价值反映

B.子公司的净资产按控制权取得日的账面价值反映

C.母公司本身的净资产按公允价值反映

D.子公司和母公司的净资产均按账面价值反映

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

按购买法来编制合并会计报表时,在合并资产负债表上()。

A.子公司的净资产按控制权取得日的公允价值反映

B.子公司的净资产按控制权取得日的账面价值反映

C.母公司本身的净资产按公允价值反映

D.子公司和母公司的净资产均按账面价值反映

如果结果不匹配,请 联系老师 获取答案

更多“按购买法来编制合并会计报表时,在合并资产负债表上()。A.子…”相关的问题

更多“按购买法来编制合并会计报表时,在合并资产负债表上()。A.子…”相关的问题

A.资产和负债项目按合并会计报表决算日的汇率折算

B.所有者权益项目除“未分配利润”项目之外均按发生日的汇率折算

C.未分配利润项目以折算后的利润分配表中该项日的金额列示

D.利润表项目按合并会计报表期间的平均汇率折算

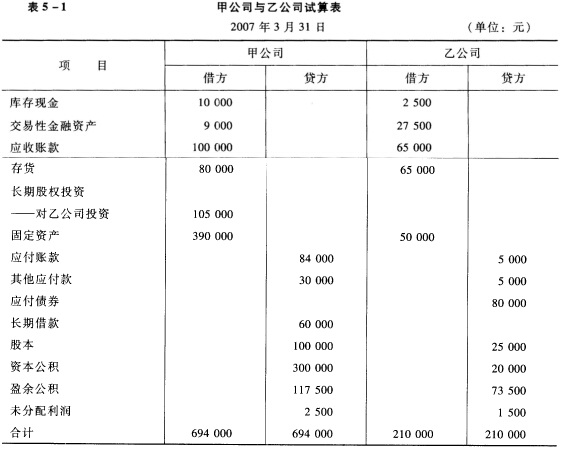

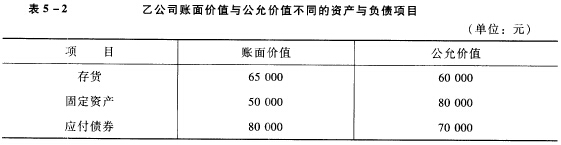

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

A.统一母、子公司的会计政策

B.统一母、子公司的会计报表决算日及会计期间

C.按权益法对子公司长期股权投资进行调整

D.将以外币表示的子公司个别会计报表折算为母公司记账本位币

E.提供编制合并报表必需的其他相关资料

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司长期股权投资与合并抵销分录)。 2.按权益法编制南方公司2007年长期投资有关分录。 3.按主体观编制合并一年后财务会计报表(登记有关抵销分录、合并报表工作底稿、合并资产负债表和利润表)。