题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变

动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。

(1)计算A企业2012年下列指标: ①目标利润; ②单位变动成; ③变动成本率; ④固定成本。 (2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均…”相关的问题

更多“A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均…”相关的问题

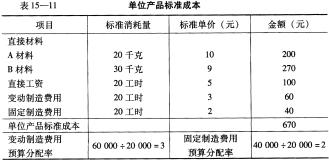

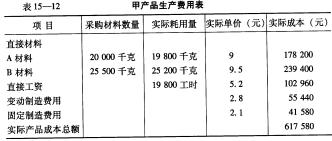

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。 如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。