题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司20×1年销售收入为1000万元,实现利润为400万元;20×2年销售收入1200万元,实现利润520万元。假定该企业的售价与成本水平不变,则该企业在预计20×3年销售收入为1500万元时实现的利润为()万元。

A.700

B.600

C.650

D.720

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.700

B.600

C.650

D.720

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司20×1年销售收入为1000万元,实现利润为400…”相关的问题

更多“ABC公司20×1年销售收入为1000万元,实现利润为400…”相关的问题

要求:

要求:

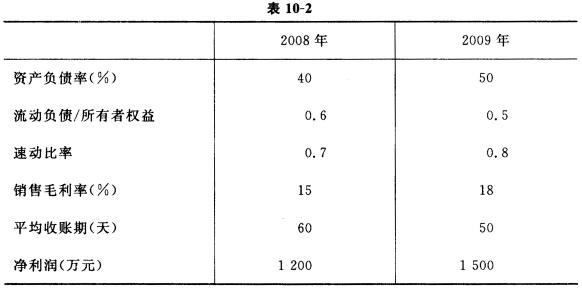

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

(1)2006年度营业外支出4.5万元,其中含滞纳金0.90万元,赞助歌星0.55万元。

(2)2006年度列支在管理费用中的业务招待费为0.59万元。

[要求] 试根据上述资料计算ABC公司2006年度应纳税所得额以及应纳所得税(所得税税率为33%)。

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。项目投产后,预计年销售收入为150万元,年付现成本为60万元。项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:①年折旧;②年改良支出摊销;③各年现金净流量;④不包括投资期的静态回收期;⑤净现值。

(2)根据乙方案的资料计算:①年折旧;②残值变价收入;③残值净收益纳税;④第1—4年现金净流量和第5年现金净流量;⑤静态回收期;⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。

A.70%

B.61.3%

C.55%

D.36.3%

A.80

B.64

C.44

D.74

A.100

B.225

C.300

D.600

A.240

B.400

C.200

D.0

A.108

B.124

C.156

D.246

(1)计算2001年资产总额、资产周转率、权益乘数、销售净利率;

(2)计算2002年净资产收益率,并与2001年比较,(百分位保留一位小数)分析其变动原因。

【问题1】请将现金流量表补充完整。

【问题2】请列出算式,计算MES项目自投产当年起的动态投资回收期。如果该行业的标准投资收益率为20%,请问该项目的投资是否可行。