题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于直接人工标准成本制定及其差异分析的说法中,正确的有()。

A.直接人工标准工时包括调整设备时间

B.直接人工效率差异受工人经验影响

C.直接人工效率差异=(实际工时-标准工时)x实际工资率

D.直接人工工资率差异受使用临时工影响

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.直接人工标准工时包括调整设备时间

B.直接人工效率差异受工人经验影响

C.直接人工效率差异=(实际工时-标准工时)x实际工资率

D.直接人工工资率差异受使用临时工影响

如果结果不匹配,请 联系老师 获取答案

更多“下列关于直接人工标准成本制定及其差异分析的说法中,正确的有(…”相关的问题

更多“下列关于直接人工标准成本制定及其差异分析的说法中,正确的有(…”相关的问题

A.直接材料的价格差异

B.变动制造费用的数量差异

C.直接人工的数量差异

D.变动制造费用的价格差异

2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工实际成本为9000元。实际耗用工时2100小时,经计算,直接人工效率差异为500元,直接人工工资差异为-1500元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异成本差异5000-500×9=500元

(3)直接人工单位标准成本

产A产品8000件,用工l0000小时.实际应付直接人工工资ll0000元。请根据资料回答下列问题。

1.A产品直接人工标准成本总额为()元。

A.110000

B.120000

C.129600

D.130000

2.直接人工效率差异为()元。

A.21600

B.11600

C.-21600

D.-11600

3.直接人工工资率差异为()元。

A.1000

B.2000

C.-1000

D.-2000

4.直接人工成本差异总额为()元。

A.10000

B.19600

C.-10000

D.-19600

5.A产品直接人工实际工资率为()元/小时。

A.15

B.10.8

C.11

D.16.2

A.不利差异,是指因实际成本高于标准成本而形成的超支差

B.有利差异,是指因实际成本低于标准成本而形成的节约差,有利差异越大越好

C.直接人工成本差异包括工资率差异和效率差异

D.固定制造费用与生产能力的使用可能无关

E.固定制造费用差异只包括支出差异和效率差异

标准产量 500台

配件购入成本 580元

人工工时 4小时/台

工资率 8元/小时

变动制造费用率 10元/小时

固定制造费用率 15元/小时

单位总成本 712元/台

定价 980元/台

预计利润 134000元

该公司2003年10月的实际经营业绩如下:

销售量 520台

销售收入 504400元

购入配件 304750元(530台×575元/台)

人工工时 2000小时

人工成本 17600元

变动制造费用 23000元

固定制造费用 30000元

总成本 375350元

实际利润 129050元

要求:分析该公司的成本差异。

A.直接人工预算是以生产预算为基础编制的

B.单位产品人工工时来自标准成本资料

C.人工总工时是在直接人工预算中计算出来的

D.需要另外预计现金支出,不可直接汇入现金预算

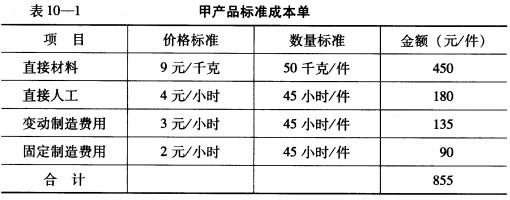

已知:某企业生产甲产品,其标准成本资料见表10一1。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

A.也称为标准成本制度、标准成本会计或标准成本法

B.它以制定的标准成本为基础,将实际发生的成本与标准成本进行对比

C.揭示成本差异形成的原因和责任,采取相应措施,实现对成本的有效控制

D.标准成本的制定与成本的事中控制相联系