题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

3.某公司20×4年实际的销售量为1000件,售价为200元,单位变动成本 为90元,营业净利为55000元。要求: (1) 计算20×4年销售量敏感系数。 (2) 20×5年计划增加销售量5%,试用销售量敏感系数预测营业净利。 (3) 若2015年的目标利润为66000元,试用销售量敏感系数计算应该达到的销售量。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“3.某公司20×4年实际的销售量为1000件,售价为200元…”相关的问题

更多“3.某公司20×4年实际的销售量为1000件,售价为200元…”相关的问题

东亚家具厂通过调查,双人床的销售量与结婚人数有很大关系。已知本市4年的资料如下:

年份 | 结婚人数(万对) | 双人床销量(千件) |

2002 | 8 | 50 |

2003 | 7 | 45 |

2004 | 10 | 60 |

2005 | 9 | 54 |

另外,预计2006年本市结婚人数为11万对,该厂的市场占有率为20%。

要求:试用直线回归分析法预测2006年双人床的销售量。

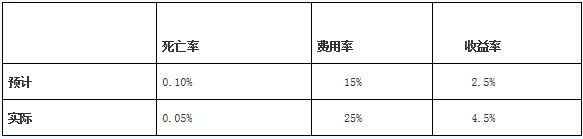

该A产品的保费收入为8.5亿元,保险金额为20亿元,寿险责任准备金为5亿元。3.该A产品的费差益为()。

该A产品的保费收入为8.5亿元,保险金额为20亿元,寿险责任准备金为5亿元。3.该A产品的费差益为()。A.-8500万元

B.8500万元

C.-100万元

D.-1000万元

某公司销售人员数与销售量资料如下:

销售人员数 (人) | 26 | 23 | 21 | 37 | 17 | 20 | 17 | 28 | 28 | 6 | 23 | 25 | 38 | 33 | 12 |

销售量 (箱) | 11 | 7 | 8 | 20 | 9 | 12 | 4 | 16 | 11 | 2 | 11 | 7 | 18 | 14 | 2 |

要求:(1)作散点图。

(2)拟合适当的回归方程。

(3)判断拟合优度情况。

(4)对模型进行显著性检验(α=0.05)。

(5)预测置信度为95%、销售人员为40人时销售量特定值的区间估计。

A.20

B.30

C.40

D.50