题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。

10000

20000

30000

40000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

10000

20000

30000

40000

如果结果不匹配,请 联系老师 获取答案

更多“某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料…”相关的问题

更多“某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料…”相关的问题

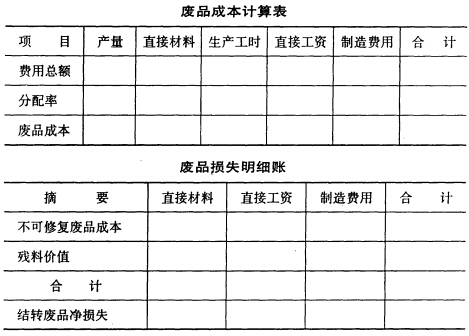

要求:填写下表,并计算完工产品的单位成本。

| 生产成本明细账 产品名称: 完工产品数量: | ||||||

| 摘要 | 直接材料 | 燃料及动力 | 直接人工 | 制造费用 | 废品损失 | 合计 |

| 期初在产品成本 | ||||||

| 本月生产费用 | ||||||

| 生产费用合计 | ||||||

| 减:不可修复废品生产成本 | ||||||

| 结转本月废品净损失 | ||||||

| 本月完工产品成本转出 | ||||||

| 月末在产品成本 |

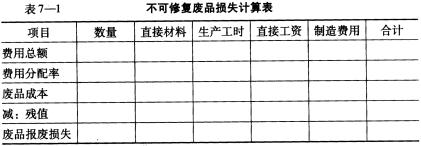

目的:练习按实际成本计算不可修复废品的成本。

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||

(1)A类产品系数计算表如下:

| A类产品系数计算表 | ||||

| 产品名称 | 单位产品定额成本 | 单位产品定额工时 | 原材料费用系数 | 其他费用系数 |

| 甲产品 | 80 | 6 | 1 | 1 |

| 乙产品 | 88 | 9 | 1.1 | 1.5 |

| 丙产品 | 64 | 12 | 0.8 | 2 |

(2)A类产品中各种产品成本计算表如下:

| A类产品中各种产品成本计算表 | |||||||||||

| 项目 | 产量 | 原材料 费用系数 | 原材料费 用总系数 | 直接 材料 | 其他费 用系数 | 其他费 用总系数 | 直接 工资 | 其他直 接支出 | 制造 费用 | 完工产 品总成本 | 单位 成本 |

| 分配率 | |||||||||||

| 甲产品 | 100 | ||||||||||

| 乙产品 | 60 | ||||||||||

| 丙产品 | 15 | ||||||||||

| 合计 |

要求:采用分类法计算A类产品中各完工产品成本。

某钟表制造公司采用作业成本法计算分配间接费用,200×年5月份,该企业有关资料如下:

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 |

要求:

(1)用作业成本法计算分配每种产品的间接费用总额。

(2)以人工工时作为分配基础计算分配各产品的间接费用总额。假定装配每只时钟的小时数是0.5小时,装配每只手表的小时数是1小时。时钟的生产量为5000只,手表为7000只。

目的:练习外购动力费用的分配。

资料:本月份某企业耗电40000度,每度电的单价0.40元,应付电力费16000元,未付。该企业基本生产车间耗电33000度,其中生产工艺用电30000度、车间照明电用3000度;企业行政管理部门耗电7000度。企业基本生产车间生产A、B两种产品,A产品生产工时360000小时,B产品生产工时24000小时。

要求:按所耗电度数分配动力费用,A、B产品按生产工时分配电费,编制分配动力费用的会计分录。

某制造公司2007年12月1日,与某租赁公司签订了一份融资租赁合同。合同主要条款如下: (1)租赁标的物:塑钢机。 (2)起租日:2008年1月1日。 (3)租赁期:2008年1月1日~2010年12月31日,共36个月。 (4)租金支付:自租赁开始日每隔6个月于月末支付租金150 000元。 (5)该机器的保险、维护等费用均由某企业负担。 (6)机器在2008年1月1日的公允价值为700 000元。 (7)租赁合同规定的利率为7%(6个月利率)。 (8)该机器的估计使用寿命为5年,期满无残值。承租人采用年限平均法计提折旧。 (9)租赁期届满时,某制造公司享有优惠购买该机器的选择权,购买价为100元,估计该日租赁资产的公允价值为80 000元。 此外,假设该项租赁资产不需安装。某制造公司2007年11月20日因租赁交易向某律师事务所支付律师费20 000元。 要求: (1)计算2008年1月1日该塑钢机的最低租赁付款额。 (2)计算2008年1月1日该制造公司确定该塑钢机入账价值。 (3)计算融资费用分摊率,采用实际利率法计算并编制未确认融资费用的分摊计算表。 (4)编制此项业务的有关会计分录。

某企业的装配车间,正常年生产能力的机器工作小时为6000小时,有关制造费用的资料见表7—1。

| 表7—1 制造费用相关资料 | ||

| 费用项目 | 变动费用率(元/小时) | 固定费用(元/6000小时) |

| 间接材料 | 15 | 1200 |

| 间接人工 | 3 | 48000 |

| 维修费用 | 3 | 3600 |

| 水电费 | 2 | 2400 |

| 折旧费 | 90000 | |

| 办公费 | 1800 | |

| 其他费用 | 5400 | |

| 小计 | 23 | 152400 |

要求: