如果结果不匹配,请

如果结果不匹配,请

更多“某公司总资产净利率为10%,若产权比率为1,则权益净利率为(…”相关的问题

更多“某公司总资产净利率为10%,若产权比率为1,则权益净利率为(…”相关的问题

第1题

某公司2009年资产负债表如下: 另外,该公司2008年销售净利润率为18%,总资产周转率为0.

某公司2009年资产负债表如下:

.jpg) 另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

第2题

某公司2008年的销售收入为1000万元,比上年提高了10%,其他财务比率如下表所示: 财务比率 2008年

某公司2008年的销售收入为1000万元,比上年提高了10%,其他财务比率如下表所示:

| 财务比率 | 2008年 | 2009年 |

| 应收账款回收期 | 36 | 40 |

| 存货周转率 | 3 | 4 |

| 销售毛利率 | 40% | 40% |

| 销售利息率 | 2% | 3% |

| 销售净利率 | 6% | 5.5% |

| 总资产周转率 | 2 | 2.5 |

| 固定资产周转率 | 1.8 | 2 |

| 资产负债率 | 50% | 60% |

| 已获利息倍数 | 4 | 5 |

要求:试用杜邦分析法对该公司进行定性分析,并说明变化的原因。

第3题

某公司2010年的净资产收益率为14%,净利润为120万元,产权比率为80%,2010年销售收入为3 600万元,20

10年的所有者权益期初数与期末数相同,预计2011年销售收入为4 158元,2011年资产总额比上年增长10%,销售净利率、权益乘数保持不变,所得税率为30%。 要求:

点击查看答案

计算2010年销售净利率、权益乘数、资产总额、资产周转率。

第5题

某公司2010年销售收入为125 000元,毛利率为52%,赊销比例为80%,销售净利率为16%,存货周转率为5次,

期初存货余额为10 000元,期初应收账款余额为12 000元,期末应收账款余额为8 000元,速动比率为1.6,流动比率为2.16,流动资产占资产总额的27%,资产负债率为40%,该公司只发行普通股,流通在外股数为5 000股,每股市价10元,该公司期初与期末总资产相等。 要求:

点击查看答案

计算应收账款周转率、资产周转率、每股收益、市盈率。

第6题

某公司2011年销售收入为137500元,毛利率为50%,赊销比例为72%,销售净利率为20%,存货周转率为4次

,期初存货余额为8000元,期初应收账款余额为10000元,期末应收账款余额为8000元,速动比率为1.4,流动比率为2,流动资产占总资产的20%,资产负债率为50%,该公司期初与期末总资产相等。(结果保留两位小数)要求:计算该公司应收账款周转率、资产净利率。

点击查看答案

第7题

某公司的资产负债表如下: 公司2007年的销售收入为100 000元,销售净利率为10%, (1

某公司的资产负债表如下:

.jpg) 公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

第8题

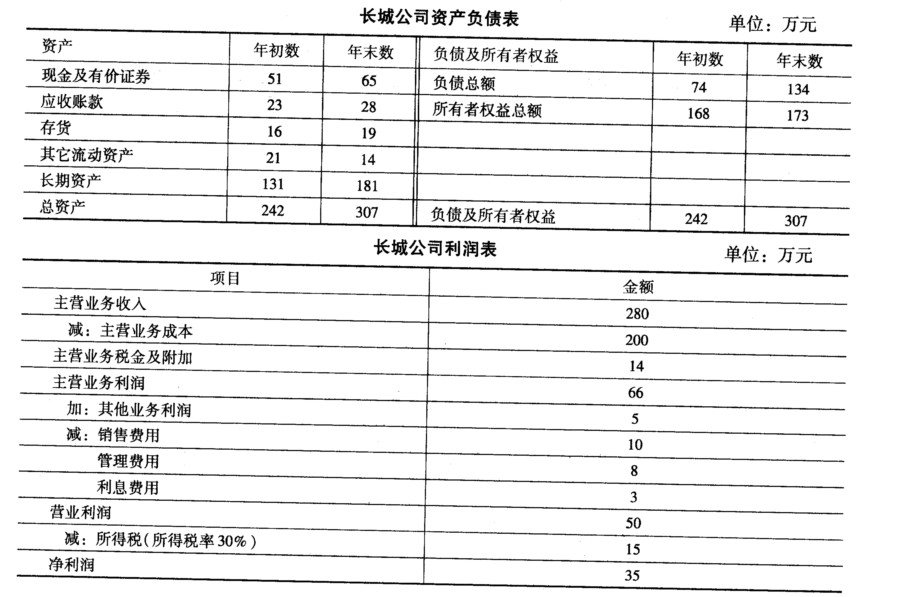

已知长城公司2004年的销售净利率为11%,总资产周转率为1.3,权益乘数为1.20该公司2005年度资产负债

表和利润表的资料如下:

点击查看答案

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。