1.jpg) 要求:计算下列项目金额: 应纳税暂时性差异= 可抵扣暂时性差异= 递延所得税资产= 递延所得税负债= (2)资料:某公司2007年度实现的税前会计利润为l 000万元,其中含有国库券利息收入l00万元,全年计税工资为200万元,实发工资为220万元,该公司适用的所得税税率为33%。2007年12月31日,该公司资产负债表中相关项目的金额及其计税基础如表14—3所示(金额单位为万元):

要求:计算下列项目金额: 应纳税暂时性差异= 可抵扣暂时性差异= 递延所得税资产= 递延所得税负债= (2)资料:某公司2007年度实现的税前会计利润为l 000万元,其中含有国库券利息收入l00万元,全年计税工资为200万元,实发工资为220万元,该公司适用的所得税税率为33%。2007年12月31日,该公司资产负债表中相关项目的金额及其计税基础如表14—3所示(金额单位为万元):

2.jpg) 假定除上述项目外,该公司其他资产、负债的账面价值与其计税基础不存在差异,也不存在其他纳税调整因素。该公司预计在未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。 要求:计算该公司2007年度的应交所得税、递延所得税费用和所得税费用。 (3)资料:赛博公司与所得税相关的资料如下: ①2007年1月1日,递延所得税负债账户的余额为40 000 元,递延所得税资产的账户余额为0; ②2007年度该公司应纳税所得额为95 000元,税前会计利润为200 000元; ③2007年12月31日,该公司的应纳税暂时I生差异为240 000万元,可抵扣暂时性差异为35 000元; ④公司的所得税税率为40%,公司在未来经营期间是盈利的。 要求:计算赛博公司2007年度的应交所得税金额和所得税费用,并编制会计分录。 (4)资料:飞跃公司2007年年末资产和负债的账面价值和计税基础之间的差异如表14—4所示。

假定除上述项目外,该公司其他资产、负债的账面价值与其计税基础不存在差异,也不存在其他纳税调整因素。该公司预计在未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。 要求:计算该公司2007年度的应交所得税、递延所得税费用和所得税费用。 (3)资料:赛博公司与所得税相关的资料如下: ①2007年1月1日,递延所得税负债账户的余额为40 000 元,递延所得税资产的账户余额为0; ②2007年度该公司应纳税所得额为95 000元,税前会计利润为200 000元; ③2007年12月31日,该公司的应纳税暂时I生差异为240 000万元,可抵扣暂时性差异为35 000元; ④公司的所得税税率为40%,公司在未来经营期间是盈利的。 要求:计算赛博公司2007年度的应交所得税金额和所得税费用,并编制会计分录。 (4)资料:飞跃公司2007年年末资产和负债的账面价值和计税基础之间的差异如表14—4所示。

3.jpg) 根据估计,预计负债在2008年清偿,应收账款在2008年和2009年分别收回30 000元和20 000元,假设该公司每年的应纳税所得额为350 000元,所得税税率为40%。 要求:分别计算该公司2007年度、2008年度和2009年度的应交所得税金额和所得税费用,并编制相应的会计分录。

根据估计,预计负债在2008年清偿,应收账款在2008年和2009年分别收回30 000元和20 000元,假设该公司每年的应纳税所得额为350 000元,所得税税率为40%。 要求:分别计算该公司2007年度、2008年度和2009年度的应交所得税金额和所得税费用,并编制相应的会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

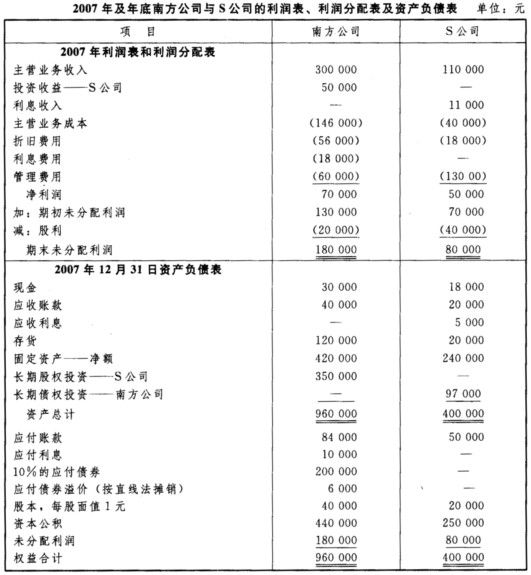

.jpg) 公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司的资产负债表如下: 公司2007年的销售收入为100 …”相关的问题

更多“某公司的资产负债表如下: 公司2007年的销售收入为100 …”相关的问题

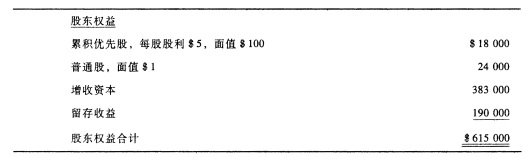

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

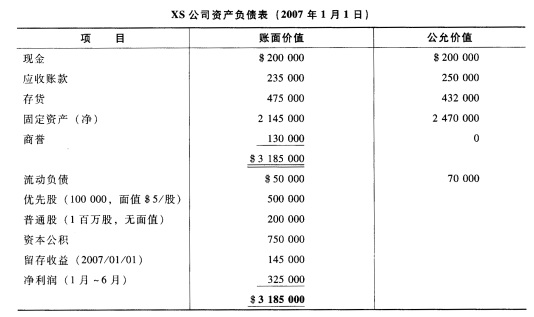

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

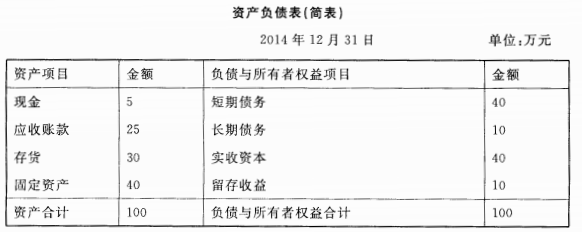

.jpg) 该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。