题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

东方公司有关资料如下: 资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元。今年

年初、年末的权益乘数分别是2.5和2.2。 资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股。 资料3:今年年末普通股股数为210万殷,按照年末每股市价计算的市盈率为10。 资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券票面利率为4%,所得税税率为25%。 资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5。 要求: (1)计算今年年初、年末的资产总额和负债总额; (2)计算今年年末的每股净资产; (3)计算今年的基本每股收益和每股股利; (4)计算今年年末普通股每股市价; (5)计算可转换债券的年利息、可转换债券可以转换的普通股股数; (6)假设不考虑可转换债券在负债成分和权益成份之间的分拆,债券票面利率等于实际利率。计算今年的稀释每股收益; (7)计算今年的权益乘数(按平均数计算); (8)利用连环替代法和差额分析法分别分析销售净利率、总资产周转率和权益乘数的变动对权益净利率的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“东方公司有关资料如下: 资料1:今年年初股东权益总额为120…”相关的问题

更多“东方公司有关资料如下: 资料1:今年年初股东权益总额为120…”相关的问题

.jpg) 要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题?

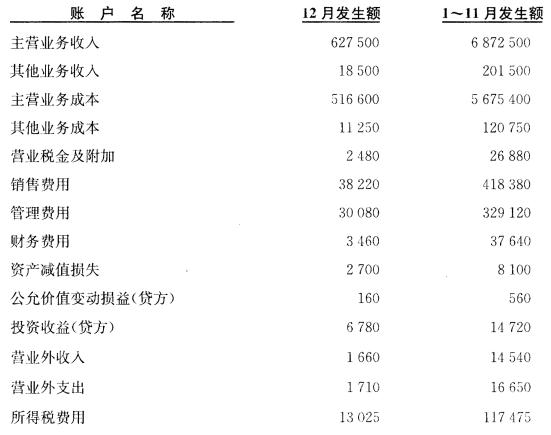

要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题? (二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元): (三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下: (四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

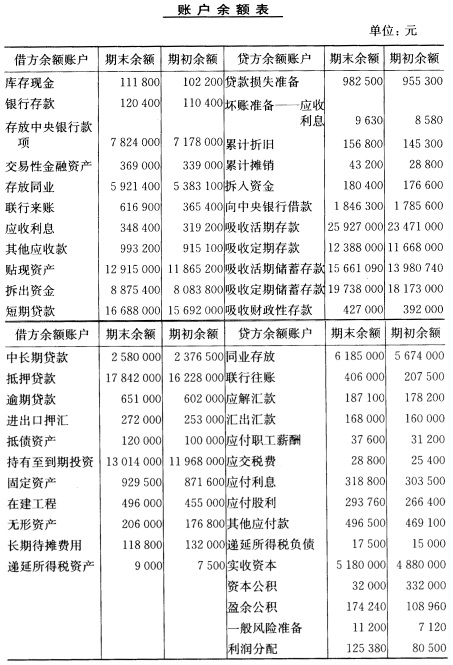

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元): (六)有关总分类账户和明细分类账户的发生额如下(单位:元):

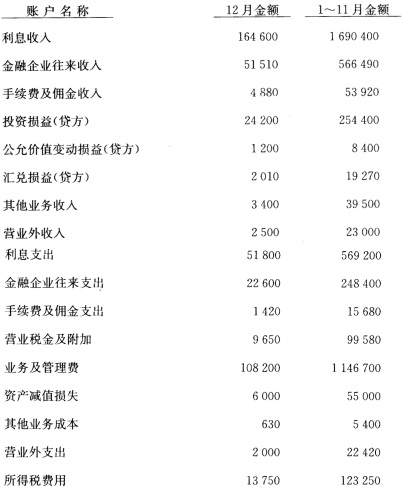

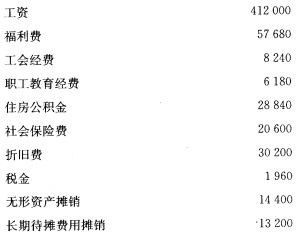

(六)有关总分类账户和明细分类账户的发生额如下(单位:元): (七)业务及管理费有关明细账户发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元): (八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。 2.有关明细分类账户余额及有关资料(单位:元)

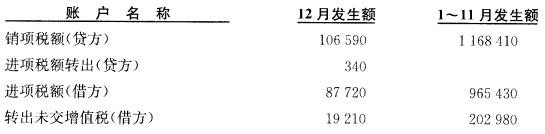

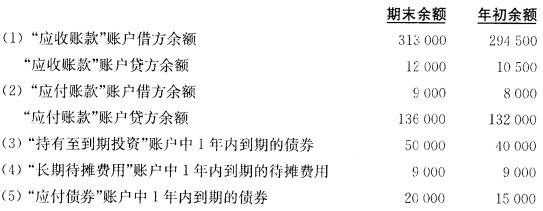

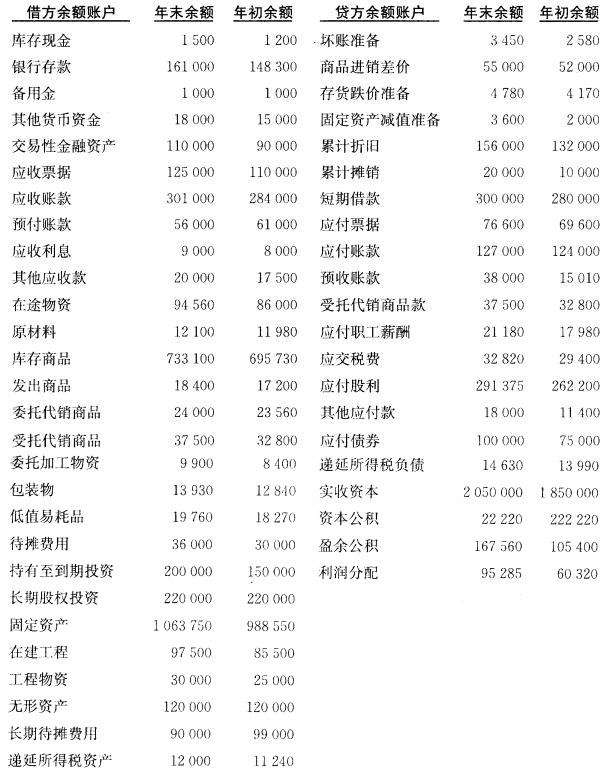

2.有关明细分类账户余额及有关资料(单位:元) 3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元)

3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元) (2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。

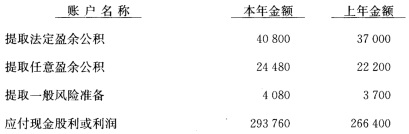

(2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。 5.利润分配明细分类账户净发生额(单位:元)。

5.利润分配明细分类账户净发生额(单位:元)。 6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。

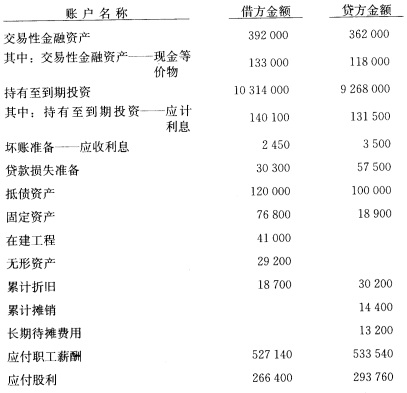

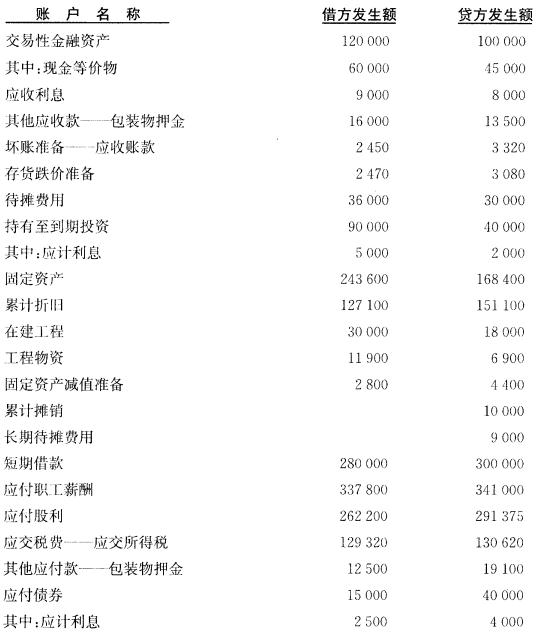

6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。 8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。

8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。 9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求

9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求