题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计师认为产量信息来自于非财务部门,具有可靠性,在实施实质性分析程序时据以测算直接人工成本()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计…”相关的问题

更多“甲公司的产量与生产工人工资之间存在稳定的预期关系,A注册会计…”相关的问题

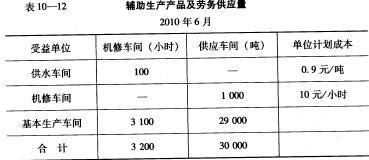

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

练习产品成本计算的品种法

资料:飞达工厂一车间生产甲、乙两种产品,原材料于开工时一次投入,成本计算采用品种法。共同耗用的原材料按定额耗用量比例进行分配;生产工人工资和制造费用按实际工时比例分配;生产费用在完工产品与在产品之间采用约当产量比例法进行分配,在产品完工程度为50%。200×年8月有关资料如下:

(1)产量资料:

产量资料 单位:件 | ||||

| 项目 | 月初在产品数量 | 本月投产数量 | 本月完工数量 | 月末在产品数量 |

| 甲产品 | 23 | 87 | 90 | 20 |

| 乙产品 | 10 | 70 | 80 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | 10600 | 2300 | 1540 | 14440 |

| 乙产品 | 4400 | 1600 | 1190 | 7190 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | ||||

| 乙产品 | ||||

| 合计 | 72000 | 12000 | 9600 | 93600 |

(3)本月材料消耗定额及发生生产工时资料:

| 材料消耗定额及生产工时资料 | ||

| 项目 | 材料消耗定额(千克) | 生产工时(小时) |

| 甲产品 | 50000 | 6000 |

| 乙产品 | 40000 | 4000 |

| 合计 | 90000 | 10000 |

要求:

(1)编制原材料费用分配表、职工薪酬分配表、制造费用分配表。

(2)计算完工甲、乙产品生产成本。

(3)编制产成品入库的会计分录。

【要求】 (1)指出资料中所计算的成本是否正确,重新计算甲产品完工产品总成本和单位成本、月末在产品总成本,列出计算过程。 (2)针对上述情况指出存在的问题以及处理方法。

【要求】 (1)指出资料中所计算的成本是否正确,重新计算甲产品完工产品总成本和单位成本、月末在产品总成本,列出计算过程。 (2)针对上述情况指出存在的问题以及处理方法。

东方公司2007年10月有关成本计算的资料如下:

1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;甲产品领用A材料800公斤,乙产品领用A材料560公斤,A材料每公斤单价12.50元;两种产品共同领用B材料1400公斤,B材料每公斤单价8.40元。共同耗用的材料费按两种产品的产量比例分配。

要求:分别计算甲产品和乙产品的材料费。

2. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;为生产两种产品共支付生产工人工资58880元,按两种产品的生产工时比例分配工资。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品的人工费用。

3. 东方公司10月份生产甲、乙两种产品,计划投产甲产品,400件,乙产品350件;本月发生制造费用共计6816元,按两种产品的生产工时比例分配制造费用。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品应负担的制造费用。

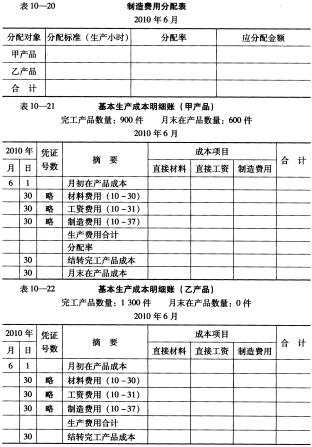

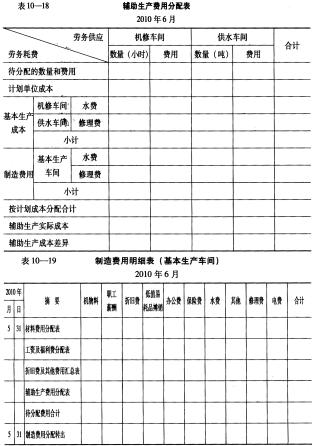

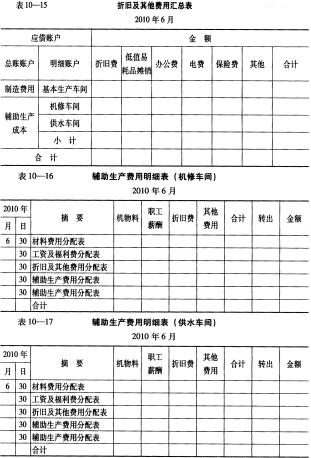

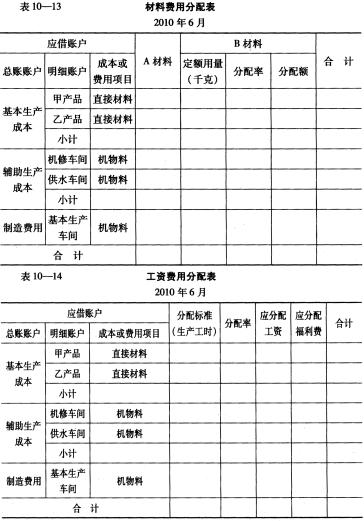

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

资料1:甲公司2009年12月有前A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。

(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。

②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。

③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。

资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。

假定除上述资料外,不考虑其他因素。

A.工人工资

B.产品产量

C.成本

D.项目盈利能力

E.加班时间

A.目前负荷调节为全人工手动操作。负荷调节过程中,操作强度大、操作一致性、稳定性和安全性难以保证,从而影响到电解槽膜质量、烧碱产量,甚至联锁停车

B.常规控制系统缺乏对环己酮装置生产负荷、产品质量和过程参数的综合分析与判断,无法做到及时并合理的优化过程参数,使之与产品质量和生产负荷更好的匹配

C.电解槽碱液浓度因受负荷、进料组分等影响,在电流升降或者进料组分发生改变时,操作人员不能及时有效调整,导致电解槽碱液浓度不稳定,影响产品质量

D.加氢系统中混合氢流量有时候变化快,导致苯氢比不匹配,从而造成加氢反应的波动,以致影响后续工序的稳定

E.精制系统工艺复杂,前后各塔之间关联非常紧密,相互影响比较严重,而操作人员的反应时间、抗疲劳和抗干扰能力都存在一定的局限性,导致装置的工艺参数波动较大

时分配。公司经常调整两种产品的生产安排,同时对设备进行调整,公司单设设备调整作业中心,设备调整费用随调整次数而变化。两种产品生产所用的设备基本类同,使用率较高且接近,故设备及厂房等固定资产按直线法计提折旧后,折旧费在各产品之间按机器工作小时分配。设备维修费用按产品的机器工作小时分配,产品质量检验费用按产品检验次数分配。动力消耗作为独立作业按机器小时分配。其他作业与产品人工小时相关。200×年8月份,该公司与产品相关的作业与费用资料如下:

(1)产量及作业资料:

| 产量及作业资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 产量(件) | 5000 | 2000 | 7000 |

| 直接人工小时 | 20000 | 10000 | 30000 |

| 机器小时 | 16000 | 9000 | 25000 |

| 检验次数 | 25 | 35 | 60 |

| 设备调整次数 | 20 | 30 | 50 |

(2)成本费用资料:

| 成本费用资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 直接材料 | 60000 | 20000 | 80000 |

| 直接人工 | 75000 | ||

| 制造费用 其中:设备调整 检验成本 折旧费用 维修费用 动力费用 其他作业 | 170000 30000 21000 36000 9000 50000 24000 | ||

| 成本总计 | 325000 |

上述资料中,设备维护与修理被合并为同质作业,费用汇集在设备维修成本库。其他各项作业的费用发生时计入相应的成本库。

要求:根据上述资料计算甲、乙产品的生产成本。

[目的]练习制造费用的归集和分配。

[资料]某企业本期发生了以下费用:

1.生产产品耗用原材料3000元。

2.生产工人工资2000元,车间一般管理人员工资800元。

3.车间发生固定资产折旧费1500元。

4.本月发生财务费用800元。

5.车间发生水电费700元。

[要求]根据以上资料,计算本期的制造费用,并按生产工人工资比例在甲、乙产品之间分配制造费用(甲产品生产工人工资为1200元)。

到物价上升因素,我们记物价上升指数为p(t)(设p(0)=1),则产品的表面价值y(t)、实际价值Q(t)和物价指数p(t)之间满足y(t)=Q(t)p(t).

(1)导出y(t),Q(t),p(t)的相对增长率之间的关系,并作出解释.

(2)设雇用工人数目为L(t),每个工人工资w(t),企业的利润简化为从产品的收入y(1)中扣除工人工资和固定成本.利用道格拉斯生产函数讨论,企业应雇用多少工人能使利润最大.