题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

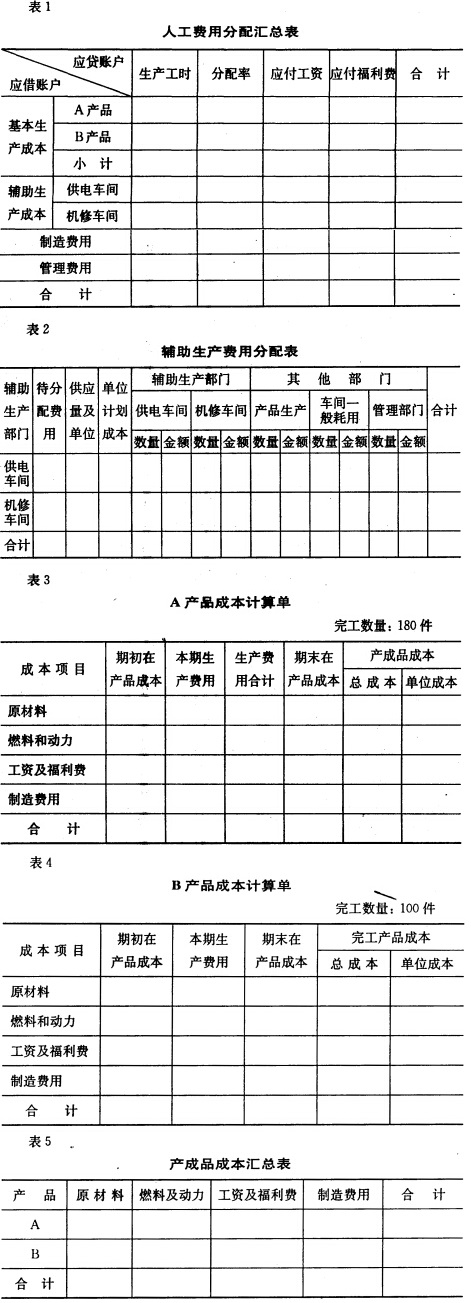

目的 练习产品成本计算的品种法。 2.资料 某工业企业生产A、B两种产品,属于大量大批单步

骤生产,采用品种法计算产品成本。2004年11月份的有关生产费用支出资料如下: (1)根据11月份材斜凭证汇总的材料费用如下: A产品:原材料费用8 000元;B产品:原材料费用40 000元;基本生产车间:机物料消耗8 300元;供电车间:一般消耗1 000元;机修车间:一般消耗700元;企业管理部门:一般消耗4 000元。 (2)11月份的工资费用为: 基本生产车间:生产工人工资58 000元(A、B两种产品之间按产品的实际工时比例分配,本月实际工时为:A产品6 000小时,B产品4 000小时)。管理人员工资1 500元;供电车间:生产工人工资1 150元;机修车间:生产工人工资2 800元;企业管理部门:管理人员工资5 000元。 职工福利费按工资的14%提取。 (3)11月份固定资产折旧费用为:基本生产车间7 800元,供电车间720元,机修车间960元,企业管理部门3 000元。 (4)根据11月份有关凭证记录,其他有关支出(均由银行存款支付)如下: 基本生产车间:办公费7 200元,水费6 300元,其他费用5 200元;供电车间:外购动力费40 000元,办公费600元;机修车间:办公费450元;企业管理部门:办公费4 600元,差旅费3 500元,其他费5 500元。 (5)本企业的成本会计制度规定,辅助生产费用按计划成本分配。有关计划单位成本为:电每度0.24元,机修劳务每小时8元。辅助生产成本差异全部计入管理费用。供电车间供电175 000度。其中,机修车间动力用电14 500度,基本生产动力用电148 500度,照明用电4 500度,企业管理部门用电7 500度。基本生产车间耗用的动力费用,按产品的实际工时比例在A、B两种产品之间进行分配。 机修车间进行经常性修理920小时。其中,供电车间耗用30小时,基本生产车间耗用800小时,企业管理部门耗用90小时。 (6)制造费用按产品的实际工时比例,在A、B两种产品之间进行分配。 (7)该厂A产品采用定额比例法分配计算完工产品成本和月末在产品成本,原材料费用按定额原材料费用比例分配,其他各项费用均按定额工时比例分配。 A产品11月初在产品的定额资料为:定额原材料费用4 500元,定额工时3 050小时,其实际费用为:原材料5 000元,动力8 160元,工资及福利费18 000元,制造费用12 500元。A产品11月份投入的定额原材料费用为7 000元,定额工时为5 600小时。A产品11月份完工180件,单件原材料费用定额为50元,单件工时定额为41小时。 B产品各月末在产品成本按年初数固定计算。其年初在产品成本为:原材料7 600元,动力2 200元,工资及福利费4 500元,制造费用3 300元。B产品11月份完工100件。 3.要求 (1)根据上述资料填写下面有关费用分配汇总表(材料费用分配表、辅助生产费用明细表、制造费用明细表及分配表等均略)。 (2)编制有关会计分录,并据以登记总账。 (3)根据各种生产费用汇总和分配表及其他有关资料,登记各种生产成本明细账和产品成本计算单(见表1、表2、表3、表4、表5),计算产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的 练习产品成本计算的品种法。 2.资料 某工业企业生产A…”相关的问题

更多“目的 练习产品成本计算的品种法。 2.资料 某工业企业生产A…”相关的问题

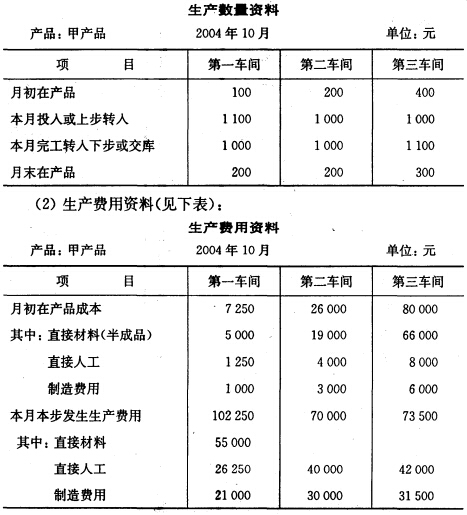

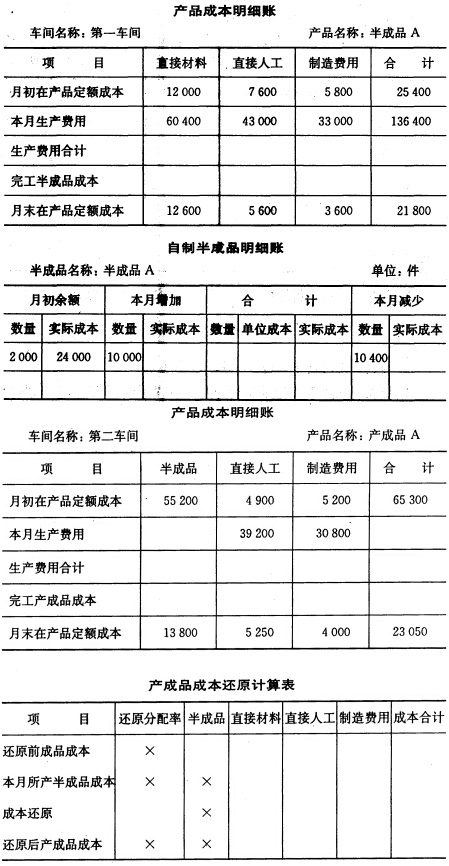

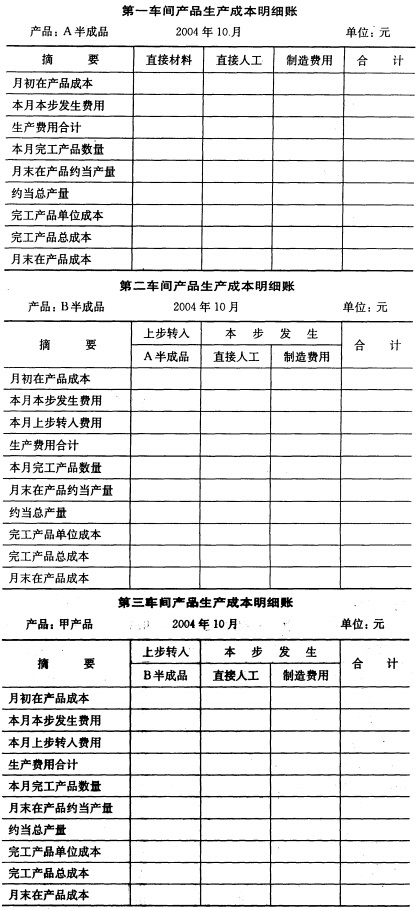

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。