题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

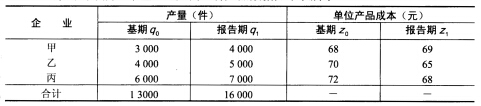

某公司下属三个企业生产同一种产品数据如下表所示。 试从相对数和绝对数两个方面分析该产品总

某公司下属三个企业生产同一种产品数据如下表所示。

试从相对数和绝对数两个方面分析该产品总成本的变动,并分析影响因素产品产量、产量结构、单位产品成本变动的情况。

试从相对数和绝对数两个方面分析该产品总成本的变动,并分析影响因素产品产量、产量结构、单位产品成本变动的情况。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司下属三个企业生产同一种产品数据如下表所示。

试从相对数和绝对数两个方面分析该产品总成本的变动,并分析影响因素产品产量、产量结构、单位产品成本变动的情况。

如果结果不匹配,请 联系老师 获取答案

更多“某公司下属三个企业生产同一种产品数据如下表所示。 试从相对数…”相关的问题

更多“某公司下属三个企业生产同一种产品数据如下表所示。 试从相对数…”相关的问题

企业 | 人均产量(件) | 单位产品成本(元/件) |

甲 乙 丙 | 900 1200 1250 | 50 58 54 |

要求:(1)计算该公司的人均产量和单位产品成本。

(2)若各企业的人均产量都与丙企业相同,计算公司可增加多少产量和产值。

(3)若各企业的单位产品成本都达到甲企业的水平,计算公司可节约多少资金。

某公司下属三个厂生产某种产品的情况如下:

工人组别 | 单位产品成本(元) | 产量(吨) | ||

上月 | 本月 | 上月 | 本月 | |

一厂 二厂 三厂 | 960 1010 1120 | 952 1015 1080 | 4650 3000 1650 | 4930 32000 2000 |

根据上表资料计算可变组成指数、固定组成指数和结构影响指数,并分析单位成本水平和产量结构变动对总成本的影响。

A.5.0%

B.6.5%

C.22.7%

D.33.3%

某公司下属三个企业的产值计划完成程度资料如下,试计算三个企业的平均计划完成程度。 企业 计划

某公司下属三个企业的产值计划完成程度资料如下,试计算三个企业的平均计划完成程度。

| 企业 | 计划完成/% | 实际产值/万元 |

| 甲 乙 丙 | 95 100 115 | 199.5 340.0 460.0 |

某公司下属三个企业的有关资料如下:

企业 | 计划额(万元) | 实际额(万元) | 计划完成程度(%) |

甲 | 280 | 104 | |

乙 | 360 | 432 | |

丙 | 420 | 120 | |

合计 |

要求:根据上述资料填空。

某公司下属三个企业的销售资料如下:

(1)

企业 | 销售利润率(%) | 销售额(万元) |

甲 | 10 | 1500 |

乙 | 12 | 2000 |

丙 | 13 | 3000 |

要求:计算三个企业的平均利润率。

(2)

企业 | 销售利润率(%) | 销售额(万元) |

甲 | 10 | 150 |

乙 | 12 | 240 |

丙 | 13 | 390 |

要求:计算三个企业的平均利润率。

设某公司下属三个企业的产量计划完成程度资料如下:

(1)

企业 | 计划完成程度(%)x | 计划产值(万元)f |

甲 | 95 | 210 |

乙 | 100 | 340 |

丙 | 115 | 400 |

合计 | — | 950 |

要求:计算三个企业的平均计划完成程度。

(2)

企业 | 计划完成程度(%)x | 实际产值(万元)m |

甲 | 95 | 199.5 |

乙 | 100 | 340.0 |

丙 | 115 | 460.0 |

合计 | — | 999.5 |

要求:计算三个企业的平均计划完成程度。

深发集团下属有甲、乙、丙三个全资的子公司,2009年7月三个公司的经营情况分别如下: (1) 甲企业为增值税一般纳税人,2009年7月发生了以下与消费税相关的业务: ①进口钢材一批,关税完税价格200万元,其中关税105万元,适用25%的消费税税率。 ②委托加工应税化妆品一批,发出材料成本150万元,支付加工费70万元,该化妆品消费税税率为30%。 ③将公司自己生产的产品作为福利发放,产品成本130万元,市场上同类商品的售价是170万元。该产品适用6%的消费税税率。 ④企业因生产A产品领用外购的应税消费品B物资,B物资期初库存量的买价是60万元,本期购入B物资的买价是220万元,期末库存B物资的买价是70万元,B物资的消费税税率为25%。生产的A产品全部出售,共500箱,每箱应征消费税0.03万元,每箱含增值税售价2.34万元。A产品消费税税率30%。 (2) 乙企业是一家宾馆,2009年7月收入组成如下: ①住宿收入及向顾客出售纪念品收入共138万元。 ②娱乐城向顾客收取的烟酒饮料收入81万元,台位费收入35万元,点歌费收入14万元。 (住宿收入营业税税率5%,小规模纳税人出售商品增值税征收率为4%) (3) 丙企业为生产性增值税一般纳税人,适用17%的税率,2009年7月发生下列相关业务: ①为生产购进材料,增值税专用发票注明买价2000万元,增值税340万元,款已付,材料已入库并被领用。 ②本期领用的材料,部分用于生产应交增值税的产品项目,部分用于生产免交增值税的产品项目,但该企业未能准确加以区分。本月全部销售额共4600万元,销项税额510万元,其中免交增值税项目的销售额共1610万元。 ③为生产购进免税粮食,买价300万元,普通发票注明运费,粮食已入库,款尚未支付。 要求:根据以上资料分别计算: (1) 甲企业应交的消费税。 (2) 乙企业应交的营业税。 (3) 丙企业应交的增值税。