题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习贷款损失准备和坏账准备的核算 资料 工商银行九江支行发生下列有关的经济业务: 1

.2006年12月31日,各有关账户余额为:短期贷款1500000元、长期贷款1200000元、抵押贷款6900000元、贴现资产300000元,贷款损失准备率为1%,“贷款损失准备”账户为贷方余额87000元,计提本年度贷款损失准备。 2.2006年12月31日,“应收利息"账户余额为192000元,坏账准备率为2%,“坏账准备——应收利息”账户为贷方余额1500元,计提本年度坏账准备。 3.2007年7月15日,永昌公司因遭受重大水灾,经追偿后仍有15000元逾期贷款和2700元利息无法追回,经上级核准分别作贷款损失和坏账损失处理。 4.2007年7月30日,长阳工厂抵押贷款144000元已逾期1个月,结欠贷款利息1350元,今将其抵押品小汽车作为抵债资产入账,该小汽车的公允价值为142500元。 5.2007年10月10日,滨江工厂已破产,经追偿后仍有6600元逾期贷款和1200元利息无法追回。经上级核准,分别作贷款损失和坏账损失处理。 6.2007年12月31日,各有关账户余额为:短期贷款1600000元、长期贷款1000000元、抵押贷款7200000元,贴现资产400000元,计提本年度贷款损失准备。 7.2007年12月31日,“应收利息”账户余额为198000元,坏账准备率为2%,计提本年度坏账准备。 8.2008年1月30日,永昌公司还来前已核销的逾期贷款15000元和应收利息2700元,予以转账。 要求编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习贷款损失准备和坏账准备的核算 资料 工商银行九江支行发生…”相关的问题

更多“练习贷款损失准备和坏账准备的核算 资料 工商银行九江支行发生…”相关的问题

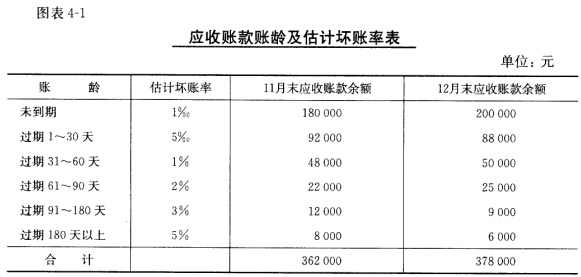

二、要求

二、要求