题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下不影响沪深300股指期货持有成本理论价格的是()。

A.沪深300指数红利率

B.沪深300指数现货价格

C.期货合约剩余期限

D.沪深300指数的历史波动率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.沪深300指数红利率

B.沪深300指数现货价格

C.期货合约剩余期限

D.沪深300指数的历史波动率

如果结果不匹配,请 联系老师 获取答案

更多“以下不影响沪深300股指期货持有成本理论价格的是()。A.沪…”相关的问题

更多“以下不影响沪深300股指期货持有成本理论价格的是()。A.沪…”相关的问题

1个月后到期的沪深300股指期货理论价格是() 查看材料

A.250625

B.250833

C.251042

D.252833

A.2506.25

B.2508.33

C.2510.42

D.252833

A.买入100手

B.卖出100手

C.买人150手

D.卖出150手

A.买产品对冲持有股票头寸的市场风险

B.看涨看跌同时发售,客户可根据自身对股市判断自由选择

C.在沪深300指数走势与客户预期一致时,博取或有高收益

D.沪深300指数挂钩产品的收益率始终高于股指期货的收益率

A.61.25

B.43.75

C.35

D.26.25

以下属于股指期货期权的有()。

A.上证50ETF期权

B.沪深300股指期权

C.中国平安股票期权

D.以股指期货为标的资产的期权

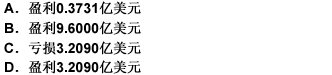

某海外基金持有价值102亿元的中国股票(以1美元=6元人民币取得),10000份中国 沪深300股指期货空头合约(建仓点数3200点)。2009年,该基金首先将手中所持股票全部售出,导致我国股指由3000点跌至2400点,其所持股票变现81.6亿元。之后将 变现款在外汇市场抛售,导致人民币汇率急剧下跌,假设股票变现款全部以1美元=6.8元人民币兑换。请根据以上信息回答 143~144 题目:

第 143 题 若我国政府为稳定汇率而上调了存贷款利率,导致汇率上升为1美元=6.7元人民币,股指下跌至2000点,此时海外基金将股指期货平仓,其最终盈亏为()。