题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

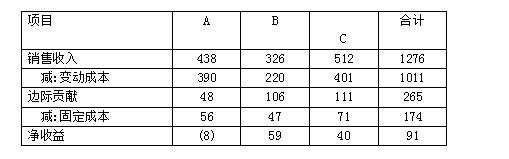

某公司去年三种产品的损益表如下: 单位:元 项目

某公司去年三种产品的损益表如下:

单位:元

|

该公司现在有以下四种方案可供选择,问应选择哪一种方案?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司去年三种产品的损益表如下:

单位:元

|

该公司现在有以下四种方案可供选择,问应选择哪一种方案?

如果结果不匹配,请 联系老师 获取答案

更多“某公司去年三种产品的损益表如下: 单位:元 项目”相关的问题

更多“某公司去年三种产品的损益表如下: 单位:元 项目”相关的问题

要求:

(1)分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

(2)分别采用变动成本计算法和全部成本计算法来编制损益表。

某厂去年生产A、B、C三种产品,资料如下:(单位:万元)

现在有人根据以上资料主张停产A产品,认为停产后可增加收益8万元。

【要求】:

(1)如资料中A产品所属固定成本为A产品专门发生,停产后将不再发生,应否停产?

(2)若停产后专属固定成本还将继续发生,是否停产?

(3)停产后专属固定成本将继续发生,但可将A产品设备转产D产品,每年可获得边际贡献50万,应否停产?

【要求】:企业应当如何安排生产?

分别按照完全成本法、变动成本法编制损益表。

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15000。存货采用先进先出法。

要求:⑴编制变动成本法下的损益表;

⑵编制完全成本法下的损益表。

(1)原材料盘亏15000元。

(2)库存商品盘盈8000元。

(3)变卖存货损失18000元。

(4)变卖固定资产收入20000元。

(5)注销无形资产20000元。

(6)清理应收账款,发生坏账损失10000元。

(7)支付清算费用25000元。

要求:编制清算损益表及盈亏分配资本净额表。

清算损益表 | ||||||||||||

2004年1月1日至×月×日 金额单位:元

|

盈亏分配资本净额表 | ||||||||||||

2004年×月×日 金额单位:元

|

A.1,042,000美元

B.1,100,000美元

C.1,150,000美元

D.1,630,000美元

A.29960

B.4580

C.29760

D.5086

E.3686

某公司去年职工人数的时点资料如下:

日期 | 1月1日 | 3月31日 | 5月1日 | 11月1日 | 12月31日 |

人数(人) | 3020 | 3260 | 2950 | 3200 | 3270 |

要求:计算该公司去年全年职工平均人数。