题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某邮局2010年4月份发生以下经济业务:(1)传递函件、包件的收入为30万元。(2)为用户提供邮政电信业务及其他服务,取得收入200万元。(3)取得电报、电话收入50万元。(4)销售电话卡业务,面值收入800万元,当期财务会计上体现的折扣为10%。.要求:根据上述资料,回答下列问题。该邮局传递函件、包件所得收入应缴纳的营业税为()万元。

A.0

B.0.6

C.0.9

D.1.2

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0

B.0.6

C.0.9

D.1.2

如果结果不匹配,请 联系老师 获取答案

更多“某邮局2010年4月份发生以下经济业务:(1)传递函件、包件…”相关的问题

更多“某邮局2010年4月份发生以下经济业务:(1)传递函件、包件…”相关的问题

某制药厂(一般纳税人)主要生产各类药品,2008年4—5月发生如下经济业务:

(1)4月份销售应税药品,收到货款20000元(含税),由本厂运输部门运输,收到运费3400元,其中建设基金1200元,装卸费300元。

(2)4月份外购生产用材料取得专用发票注明税金8500元,已验收入库。支付运费1200元(有货票),其中建设基金100元,装卸费200元,运费900元。

(3)5月份销售免税药品一批,价款150000元(不含税),动用外购原料成本28000元,其中含购货运费930元(有货票),另支付运输公司运输免税药品的运费700元(有货票)。

(4)5月份销售应税药品1000000元(不含税)。

(5)5月份外购应税产品包装物,取得增值税专用发票上注明税款5000元;支付产品说明书加工费2000元,取得专用发票上注明税款340元。

取得专用发票均已认证,根据以上资料,回答以下问题:

(1)该厂4月份增值税的销项税额为( )元。

(2)该厂4月份增值税的进项税额为( )元。

(3)该厂4月份未抵扣完的增值税额为( )元。

(4)该厂5月份增值税的销项税额为( )元。

(5)该厂5月份可抵扣的进项税额为( )元。

(6)该厂5月份应纳增值税为( )元。

250000元;(3)歌厅收入550000元。

要求:分别计算该宾馆当月各项收入应缴纳的营业税额。

实训目的:练习增值税应纳税额的计算。

案情说明:某公司为增值税一般纳税人,2008年4月,发生以下经济业务:

(1)外购原材料一批,全部价款已付并验收入库。对方开具的增值税专用发票注明的货款(不含增值税)为40万元,运输单位开具的货运发票注明的运费金额为1万元。

(2)进口生产用的辅助材料一批,关税完税价格10万元,已纳关税1.5万元。

(3)外购建筑涂料用于装饰公司办公楼,取得对方开具的增值税发票上注明的增值税税额为9万元,已办理验收入库手续。

(4)销售产品一批,取得销售额(含增值税)105.3万元。

已知:该公司月初增值税进项税余额为零,增值税税率为17%;支付的运输费用按7%的扣除率计算进项税额。

实训要求:

(1)计算该公司进口辅助材料应纳增值税税额。

(2)计算该公司4月份增值税进项税额。

(3)计算该公司4月份增值税销项税额。

(4)计算该公司4月份应纳增值税税额。

(1)经营租赁一台生产用设备,视为企业自有的固定资产进行核算;

(2)结转上月销售的甲产品的成本,已于上月确认收入;

(3)收到B企业因违约而支付的罚款净收入2000元,计入其他业务收入;

(4)购入管理用固定资产,价值3万元,计入管理费用;

(5)预付下半年的房屋租赁费,全部计入本月费用;

(6)销售甲产品500件,货款将于明年4月份支付,故作为明年4月份的收入。

要求:

请问会计人员张某对上述业务处理正确与否,并说明理由。若涉及会计假设或会计原则,请说明张某的会计处理遵循或违反了哪项会计假设或会计原则。

A.24.85

B.24.95

C.63.7

D.63.95

(2011年)2010年中国公民刘某出版长篇小说,2月份收到预付稿酬10000元,4月份小说正式出版收到稿酬20000元;10月份将小说手稿在某国公开拍卖。拍卖收入折合人民币90000元。并已按该国税法规定缴纳了个人所得税折合人民币10000元。刘某以上收入在中国境内应缴纳个人所得税()元。

A.4480

B.4560

C.6080

D.7760

【题目描述】

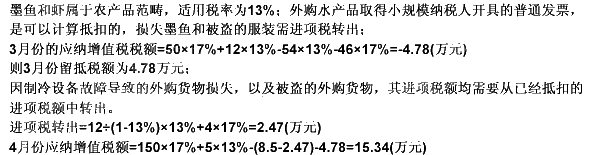

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

(1)购进原材料一批,增值税发票上已列明货款为3000000元,税额为51000元。材料已验收入库,款项已以存款支付。

(2)购进免税农副产品原料一批,实际支付的存款为500000元。原材料已入库。

(3)本期销售产品开出增值税发票,价款为5000000元,税额为850000元。取得材料销售收入为300000元,税额为51000元。上述款项已收存银行。

(4)购入材料一批,增值税发票注明价款50000元,税额为8500元。货税款均以存款支付,材料已验收入库。该批材料全部由工程项目使用。

(5)因遭火灾,库存材料发生毁损一批,其实际成本为30000元,进项税额5100元。

(6)公司建造职工宿舍,领用库存产品,其成本为10000元,其售价为15000元。

(7)本月以银行存款上交本月增值税税额300000元。

(8)期末结转应交增值税。

要求:根据上述经济业务编制会计分录,“应交税费”总科目须写明细科目。

目的:练习资金筹集的核算。

资料:胜利股份有限公司2010年6月发生以下经济业务。

(1)3日,向银行借入3个月借款160000元存入银行。

(2)6日,向银行借入3年期借款660000元存入银行。

(3)8日,从银行存款中支付本季度短期借款利息43000元,本季度前两个月已预提短期借款利息31000元。

(4)16日,计提长期借款利息80000元,其中工程负担资本化借款利息60000元,费用化利息20000元。

(5)23日,以银行存款偿还短期借款本金90000元,长期借款本金150000元。

(6)26日,收到长江公司投入的商标权一项,投资双方确认的价值为150000元。

(7)30日,按规定将盈余公积40000元转作资本金。

要求:根据以上资料编制会计分录。

A.2.8万元

B.3.15万元

C.6.09万元

D.4.6万元

发某卷烟厂生产销售卷烟和烟丝,2010年8月发生如下经济业务。

(1)8月1日,期初结存烟丝买价20万元,8月31日,期末结存烟丝买价5万元。

(2)8月3日,购进已税烟丝买价10万元,取得增值税专用发票并通过验证。

(3)8月6日,发往A烟厂烟叶一批,委托A烟厂加工烟丝,发出烟叶成本20万元,支付加工费8万元,A烟厂没有同类炯丝销售价格。

(4)8月20日,委托A烟厂加工的烟丝收回,出售一半取得收入25万元,生产卷烟领用另一半。

(5)8月27日,销售卷烟20大箱,取得收入100万元,销售外购烟丝取得收入10万元。

(6)8月28日,没收逾期未收回的卷烟包装物押金23400元。

(7)8月29日,收回委托个体户张某加工的烟丝(发出烟叶成本为2万元,支付加工费1060元,该处同类烟丝销售价格为3万元),直接出售取得收入3.5万元。

计算该烟厂当月应纳消费税税额。