题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

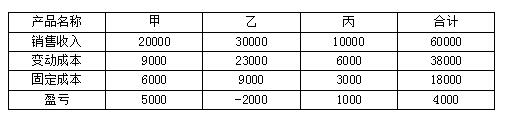

某企业经营甲、乙、丙三种产品,资料如下【要求】:(1)决策乙产品是否停产?(2)如乙停产后可转产丁

某企业经营甲、乙、丙三种产品,资料如下【要求】:(1)决策乙产品是否停产?(2)如乙停产后可转产丁

某企业经营甲、乙、丙三种产品,资料如下

【要求】:(1)决策乙产品是否停产?(2)如乙停产后可转产丁,丁产品单价50元,单位变动成本30元,可销售600件,不需追加任何成本,是否转产?(3)如停产乙后可减少10000元固定成本,是否停产?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ 某企业经营甲、乙、丙三种产品,资料如下【要求】:(1)决策…”相关的问题

更多“ 某企业经营甲、乙、丙三种产品,资料如下【要求】:(1)决策…”相关的问题

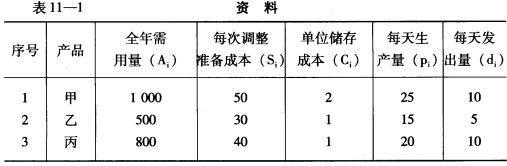

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。