题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的] 练习环境成本分配,生命周期成本评估和环境成本控制。[资料] 德隆实业公司制造两种化肥:快速增肥型和

[目的] 练习环境成本分配,生命周期成本评估和环境成本控制。

[资料] 德隆实业公司制造两种化肥:快速增肥型和长期增肥型。最近,该公司由于其不良的环境绩效遭到环保组织、当地居民和政府环保部门的严厉批评。德隆实业公司的总裁王世锋先生希望了解公司的环境作业怎样影响每种产品的成本。他认为环境问题的主要根源在于快速增肥型化肥,然而需要一些证据以支持(或驳倒)这一看法。财务总监搜集了以下数据来帮助回答这个问题:

| 快速增肥型 | 长期增肥型 | |

| 化肥产量(磅) | 1000000 | 2000000 |

| 工程小时数(流程设计) | 1500 | 4500 |

| 处理的固体残渣数量(磅) | 30000 | 10000 |

| 监测小时数(环境) | 10000 | 5000 |

| 清理工时数(当地湖泊) | 8000 | 2000 |

| 设计流程 | 150000 |

| 处理残渣 | 600000 |

| 监测湖泊 | 120000 |

| 清理湖泊 | 200000 |

[要求]

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的] 练习环境成本分配,生命周期成本评估和环境成本控制。…”相关的问题

更多“[目的] 练习环境成本分配,生命周期成本评估和环境成本控制。…”相关的问题

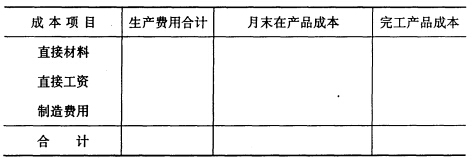

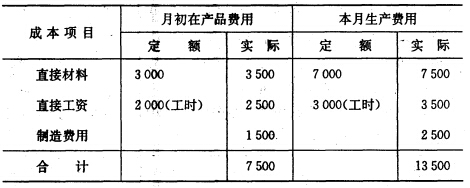

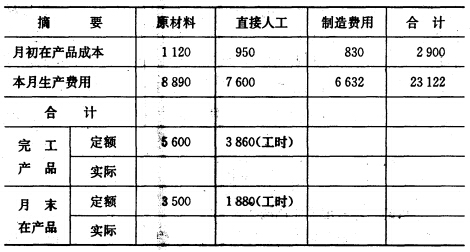

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。 3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。