题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某宗土地2000平方米,土地上建一栋10层的宾馆,宾馆首层面积1500平方米。第2-10层每层建筑面积1200平方米,则由此计算出的建筑容积率为()。

A.0.6

B.5.1

C.2

D.6.15

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.6

B.5.1

C.2

D.6.15

如果结果不匹配,请 联系老师 获取答案

更多“某宗土地2000平方米,土地上建一栋10层的宾馆,宾馆首层面…”相关的问题

更多“某宗土地2000平方米,土地上建一栋10层的宾馆,宾馆首层面…”相关的问题

A.92.3万元

B.91.5万元

C.90.2万元

D.100.3万元

1万元。后被土地管理部门发现。下列哪一选项是对甲公司的行为和取得的租金收入进行恰当处置的方式?( )

A房屋租赁合同无效,甲公司应先补交土地使用权出让金,然后再出租房屋,已取得的租金予以没收

B房屋租赁合同有效,已取得的租金归甲公司,但甲公司应另行向国家缴纳土地租金

C房屋租赁合同有效,已取得的租金归甲公司,但甲公司应将租金中所含的土地收益上缴国家

D房屋租赁合同无效,甲公司应补交土地使用权出让金,但已取得的租金归甲公司

A.该房屋是抵押财产,而土地使用权不是抵押财产

B.在实现抵押权时应缴纳相当于应缴纳的土地使用权出让金的款额后,抵押权人方可优先受偿

C.该新增的楼房不是抵押财产

D.对该新增楼房可以一并拍卖

A.该房屋是抵押财产,而土地使用权不是抵押财产

B.在实现抵押权时应缴纳相当于应缴纳的土地使用权出让金的款额后,抵押权人方可优先受偿

C.该新增的楼房不是抵押财产

D.对该新增楼房可以一并拍卖

A.该房屋是抵押财产,而土地使用权不是抵押财产

B.在实现抵押权时应缴纳相当于应缴纳的土地使用权出让金的款额后,抵押权人方可优先受偿

C.该新增的楼房不是抵押财产

D.对该新增楼房可以一并拍卖

(1) 某房地产开发公司建造普通标准住宅楼一栋,出售后收到现金5600000元。该公司为建住宅支付地价款980000元,建楼成本2800000元,开发费用按地价款和成本的10%计算,营业税税率5%,城市维护建设税税率7%,教育费附加税税率3%。

(2) 仍以上例,假定住宅楼售价为6800000元,其余资料不变。

根据上述资料,分别进行增值额和应纳土地增值税的计算,分析能否享受免税待遇,并作出相应的会计分录。

要求:计算该企业2011年应缴纳的房产税和城镇土地使用税。

要求:

要求:计算该企业2006年应缴纳的城镇土地使用税和房产税。

A.3亿元

B.2.8亿元

C.1.6亿元

D.1.1亿元

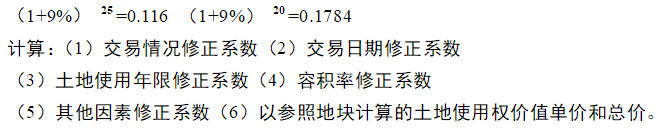

2000平方米,其剩余使用年限25年,容积率2.7,相对应的土地价格指数120%。评估人员在市场上找到与被评估土地相似的一块地,成交价格4000元/平方米,交易时间2003年8月1日,正常交易。参照地块面积15000平方米,容积率3.1,相对应的土地价格指数123%,参照地块剩余年限20年。评估人员经综合分析后确定,其他因素例如面积及地形、宽深比因素等预计使被评估地块价值比参照地块高3%。假定2003年8月至2005年8月物价上涨6%,折现率9%。