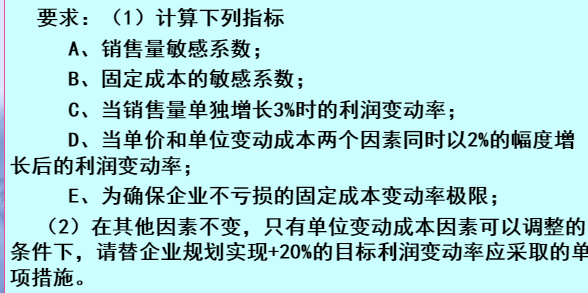

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某企业只生产一种产品,去年按变动成本法计算的营业利润为100000元,期末存货量为1000件,单位存货吸收的固定性制造费用为600元。本期产量为5000件,本期销量与去年相同,为4500件。本期发生的固定性制造费用为500000元。要求计算本期的以下指标:(1)期末存货量=(2)单位期末存货吸收的固定性制造费用=(3)期末存货吸收的固定性制造费用=(4)期初存货释放的固定性制造费用=(5)两种成本法广义利润差额=(6)变动成本法下的营业利润=(7)完全成本法下的营业利润=(8)如果单位变动生产成本为1000元,完全成本法下的期末存货成本=?答案(1)期末存货量=期初存货+本期生产量-本期销售量=1000+5000-4500=1500(2)单位期末存货吸收的固定性制造费用=本期固定制造费用/本期产量=500000/5000=100元(3)期末存货吸收的固定性制造费用=单位期末存货吸收的固定性制造费用*期末存货量=1500*100=150000元(4)期初存货释放的固定性制造费用=上期单位存货吸收的固定制造费用*期初存货量=600*100=600000元(5)两种成本法广义利润差额=150000-600000=-450000元(6)变动成本法下的营业利润=100000元(7)完全成本法下的营业利润=变动成本法下的营业利润+期末存货吸收的固定制造费

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业只生产一种产品,去年按变动成本法计算的营业利润为…”相关的问题

更多“已知:某企业只生产一种产品,去年按变动成本法计算的营业利润为…”相关的问题