题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

4985/93,那么GBP/DEM的即期汇率为()

A.3.4120/30

B.2.2120/36

C.2.4120/46

D.3.2120/36

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3.4120/30

B.2.2120/36

C.2.4120/46

D.3.2120/36

如果结果不匹配,请 联系老师 获取答案

更多“4985/93,那么GBP/DEM的即期汇率为()”相关的问题

更多“4985/93,那么GBP/DEM的即期汇率为()”相关的问题

| 货币 | 买入 | 卖出 |

| GBP/USD | 1.5075 | 1.5083 |

| USD/GPY | 106.55 | 106.65 |

| USD/CHF | 1.2090 | 1.2105 |

| USD/DEM | 1.4856 | 1.4861 |

| USD/FRF | 5.1055 | 5.1075 |

| USD/NLG | 1.6642 | 1.6652 |

纽约外汇市场上某日的英镑报价为:

即期GBP/USD=1.5785/95,三个月远期50/30。

问:

1. 计算下列货币的远期套算汇率: (1)即期汇率 GBP/USD=1.6420/30 6个月远期差价 290/280 即期汇率 AUD/USD=0.6650/60 6个月远期差价 275/265 设GBP为基准货币,计算GBP/AUD的6个月期双向汇率。 (2)即期汇率 USD/CHF=1.2540/50 3个月远期差价 20/25 即期汇率 USD/HKD=7.7960/70 3个月远期差价 30/40 设CHF为基准货币,计算CHF/HKD的3个月期双向汇率。

A.1.2880

B.1.2290

C.1.2890

D.1

外汇市场上几种货币的即期汇率分别为:

USD/HKD 7.5060/80

USD/JPY 103.50/60

GBP/USD 1.4800/10

问:

某银行有2000万瑞士法郎(SWF)和2500万英镑(GBP)面临市场风险。即期汇率分别为$0.40/SWF,$1.28/GBP。瑞土法郎和英镑美元价值的标准差分别为65个基点和45个基点,置信度水平为95%。求两种货币10天的VaR分别是多少?

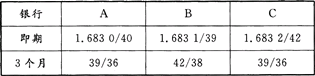

有A、B、C三家银行GBP/USD的即期和远期汇率报价如下:

投资者选择的最佳远期汇率是()。

A.B银行

B.C银行

C.A银行

D.三家银行一样

A.USD/DEM=1.6851/47

B.USD/DEM=1.6883/97

C.USD/DEM=1.6942/56

D.USD/DEM=1.6897/83

A.银行:即期1.6330/40,远期39/36

B.银行:即期1.6331/37,远期43/38

C.银行:即期1.6330/40,远期36/39

D.银行:即期1.6331/37,远期38/43

A.银行买入马克使用的汇率为:USD/DEM=1.5630

B.银行卖出马克使用的汇率为:USD/DEM=1.5610

C.客户买入马克使用的汇率为:USD/DEM=1.5670

D.客户卖出马克使用的汇率为:USD/DEM=1.5610