题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

从事家电生产的A公司董事会正在考虑吸收合并一家同类型公司B,以迅速实现规模扩张。以下是两个企业

合并前的年度财务资料(金额单位:万元)。

.jpg) 两公司的股票面值都是每股1元。如果合并成功。估计新的A公司每年的费用将因规模效益而减少1000万元,公司所得税税率均为30%。A公司打算以增发新股的办法以1股换4股B公司的股票完成合并。 要求: (1)计算合并成功后新的A公司的每股收益; (2)计算这次合并的股票市价交换率。

两公司的股票面值都是每股1元。如果合并成功。估计新的A公司每年的费用将因规模效益而减少1000万元,公司所得税税率均为30%。A公司打算以增发新股的办法以1股换4股B公司的股票完成合并。 要求: (1)计算合并成功后新的A公司的每股收益; (2)计算这次合并的股票市价交换率。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“从事家电生产的A公司董事会正在考虑吸收合并一家同类型公司B,…”相关的问题

更多“从事家电生产的A公司董事会正在考虑吸收合并一家同类型公司B,…”相关的问题

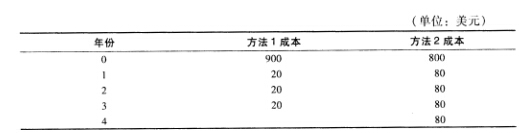

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法?

相关的机会成本为资金成本10%。假定Deciduous公司在设备耗损后不会重嚣设备,公司应该选择哪种生产方法?