题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的]练习利润表的编制。 [资料]某企业2010年1月结账前损益类账户发生额资料如表9-1所示。 表9-1

[目的]练习利润表的编制。

[资料]某企业2010年1月结账前损益类账户发生额资料如表9-1所示。

| 表9-1 损益类账户资料 | ||

| 账户名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 376000 | |

| 主营业务成本 | 241000 | |

| 营业税金及附加 | 700 | |

| 销售费用 | 1100 | |

| 管理费用 | 2300 | |

| 财务费用 | 1000 | |

| 营业外收入 | 1900 | |

| 营业外支出 | 2000 | |

| 所得税费用 | 32450 |

[要求]根据上述资料编制2010年1月份利润表,填入表9-2。

| 表9-2 利润表 编制单位: 2010年1月 单位:元 | |

| 项 目 | 本期金额 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用(收益以“-”号填列) | |

| 资产减值损失 | |

| 加:公允价值变动净收益(净损失以“-”号填列) | |

| 投资净收益(净损失以“-”号填列) | |

| 二、营业利润(亏损以“-”号填列) | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置净损失(净收益以“-”号填列) | |

| 三、利润总额 | |

| 减:所得税 | |

| 四、净利润(净亏损以“-”号填列) |

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习利润表的编制。 [资料]某企业2010年1月结账…”相关的问题

更多“[目的]练习利润表的编制。 [资料]某企业2010年1月结账…”相关的问题

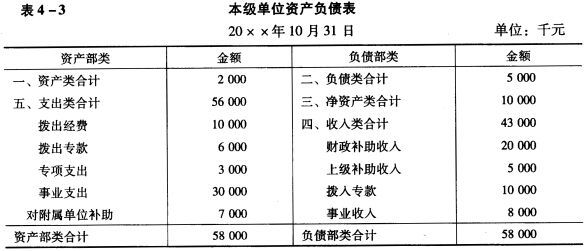

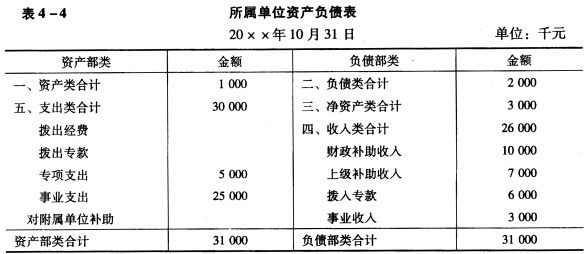

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。