题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的]练习利润表的编制。 [资料]某企业2007年1月份损益类账户发生额资料如表9—1: 表9—1 损益类

[目的]练习利润表的编制。

[资料]某企业2007年1月份损益类账户发生额资料如表9—1:

表9—1 损益类账户发生额

|

[要求]根据以上资料编制1月份利润表(表9—2)。

表9—1 利润表 | ||||||||||||||||||||||||||||||||||

编制单位: 年 月 单位:元

|

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

[目的]练习利润表的编制。

[资料]某企业2007年1月份损益类账户发生额资料如表9—1:

表9—1 损益类账户发生额

|

[要求]根据以上资料编制1月份利润表(表9—2)。

表9—1 利润表 | ||||||||||||||||||||||||||||||||||

编制单位: 年 月 单位:元

|

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习利润表的编制。 [资料]某企业2007年1月份损…”相关的问题

更多“[目的]练习利润表的编制。 [资料]某企业2007年1月份损…”相关的问题

目的:练习利润表的编制。

资料:海湛股份有限公司20××年11月利润表见表7—3。

| 表7-3 利润表 会企02表 编制单位:海湛股份有限公司 20××年11月 单位:元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 | 19500000 16400000 400000 150000 180000 65000 | (略) |

| 资产减值损失 加:公允价值变动收益(损失以“一”号填列) | ||

| 投资净收益(损失以“一”号填列) 二、营业利润(亏损以“一”号填列) 加:营业外收入 减:营业外支出 | 220000 2525000 65000 150000 | |

| 其中:非流动资产处置净损失 | ||

| 三、利润总额 减:所得税费用 四、净利润 | 2440000 610000 1830000 | |

| 五、每股收益: (一)基本每股收益 (二)稀释每股收益 | ||

单位负责人: 财会负责人: 复核: 制表:

海湛股份有限公司20××年12月份损益类账户的发生额见表7—4。

| 表7—4 海湛股份有限公司20××年12月份损益类账户发生额 单位:元 | ||

| 账户名称 | 本期发生额 | |

| 借方 | 贷方 | |

| 主营业务收入 | 1728000 | |

| 其他业务收入 | 60000 | |

| 营业外收入 | 7000 | |

| 投资收益 | 20000 | |

| 主营业务成本 | 1539000 | |

| 其他业务成本 | 45000 | |

| 营业税金及附加 | 35000 | |

| 销售费用 | 14000 | |

| 管理费用 | 16000 | |

| 财务费用 | 5000 | |

| 营业外支出 | 14000 | |

| 所得税费用 | 26750 |

要求:编制海湛股份公司20××年12月的利润表(所得税税率25%)。

[目的]练习利润表的编制。

[资料]某企业2010年1月结账前损益类账户发生额资料如表9-1所示。

| 表9-1 损益类账户资料 | ||

| 账户名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 376000 | |

| 主营业务成本 | 241000 | |

| 营业税金及附加 | 700 | |

| 销售费用 | 1100 | |

| 管理费用 | 2300 | |

| 财务费用 | 1000 | |

| 营业外收入 | 1900 | |

| 营业外支出 | 2000 | |

| 所得税费用 | 32450 |

[要求]根据上述资料编制2010年1月份利润表,填入表9-2。

| 表9-2 利润表 编制单位: 2010年1月 单位:元 | |

| 项 目 | 本期金额 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用(收益以“-”号填列) | |

| 资产减值损失 | |

| 加:公允价值变动净收益(净损失以“-”号填列) | |

| 投资净收益(净损失以“-”号填列) | |

| 二、营业利润(亏损以“-”号填列) | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置净损失(净收益以“-”号填列) | |

| 三、利润总额 | |

| 减:所得税 | |

| 四、净利润(净亏损以“-”号填列) |

练习四

(一)目的:练习利润表的编制。

(二)资料:某公司2006年度的有关资料如下:

1.主营业务收入 2600000元

2.其他业务收入 320000元

3.投资收益 40000元

4.营业外收入 36000元

5.主营业务成本 1200000元

6.销售费用40000元

7.管理费用 120000元

8.财务费用 32000元

9.营业外支80000元

10.其他业务支 240000元

11.营业税金及附加 360000元

12.所得税费用 20000元

(三)要求:根据上述资料,编制该公司2006年度利润表(本月数略)。

编制单位: 年 月 日 单位:元

项目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 减:营业成本 | ||

| 营业税金及附加 | ||

| 减:管理费用 | ||

| 销售费用 | ||

| 财务费用 | ||

| 加:投资收益(损失以“-”填列) | ||

| 三、营业利润 | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 四、利润总额 | ||

| 减:所得税费用 | ||

| 五、净利润 |

[目的]练习“银行存款余额调节表”的编制。

[资料]某企业2009年9月30日银行存款的账面余额为537800元,开户银行送来对账单,其银行存款余额为510800元。经逐笔核对,发现以下几笔未达账项。

(1)9月30日,委托银行收取货款30000元,银行已收妥存入企业银行存款账户,收款通知尚未送达企业。

(2)9月30日,企业开出转账支票一张,支付货款10000元,企业已减少银行存款,银行尚未记账。

(3)9月30日,企业销售商品一批,货款25000元,收到外单位转账支票一张,企业已增加银行存款日记账,银行尚未记账。

(4)9月30日,银行为企业支付电话费3000元,银行已入账,通知尚未送达企业,企业未入账。

[要求]根据上述资料中的未达账项,编制银行存款余额调节表(填入表8-2),确立企业月末可实用的银行存款余额。

假设银行对账单所列示的企业银行存款无误,未达账项也由双方查明无误,在编制银行存款余额调节表时所发现的错误数额是多少?企业银行存款的账面余额应该是多少?

| 表8-2 银行存款余额调节表 年 月 日 单位:元 | |||

| 项 目 | 金 额 | 项 目 | 金 额 |

| 企业银行存款日记账余额 | 银行对账单余额 | ||

| 加: | 加: | ||

| 减: | 减: | ||

| 调节后的余额 | 调节后的余额 |

目的:练习资金筹集业务的会计记录。

资料:海湛股份有限公司20××年1月份发生下列业务:

1. 接受投资者投入企业的股本60000元,款项存入银行。

2. 收到某投资者投入的一套全新设备,投资双方确认价值为30000元的股本;收到投资者投入企业的专利权一项,投资双方确认价值为100000元的股本。相关手续已办妥。

3. 从银行取得期限为4个月的生产经营用借款30000元,所得借款已存入开户银行。

4. 若上述借款年利率为4%,根据与银行签署的借款协议:该项借款的利息分月计提,按季支付,本金于到期后一次归还。计提本月借款利息。

5. 从银行取得期限为2年的借款60000元,所得借款已存入开户银行。

6. 偿还到期短期借款本金10000元。

要求:

1. 根据上述经济业务编制会计分录。

2. 若1月初海湛股份有限公司的资产总额为600000元,计算1月末的资产总额。

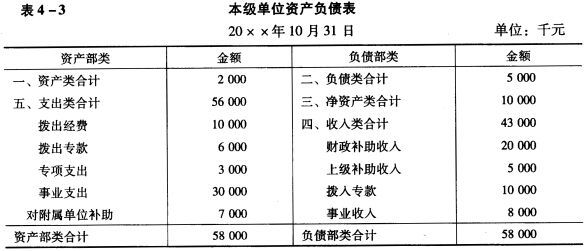

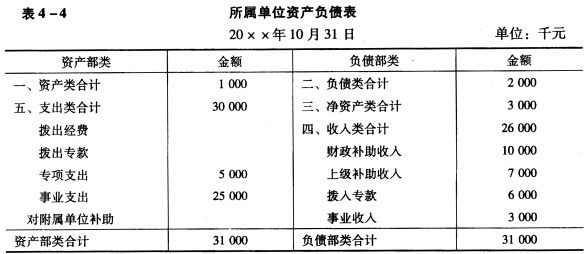

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表4—4。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

练习一

(一)目的:练习资产负债表“应收账款净额”项目的填制。

(二)资料:某企业编制资产负债表时的资料见下表:

月份 | 科目名称 | 期末借方余额 | 期末贷方余额 |

2 | 应收账款 | 40761 | |

坏账准备 | 1925 | ||

10 | 应收账款 | 12852 | |

坏账准备 | 319 |

(三)要求:分别计算填列2月份、10月份资产负债表资产方“应收账款”、“坏账准备”和“应收账款净额”三个项目的金额。

目的:练习利润表的填列。

资料:天华股份有限公司2010年度有关损益类科目本年累计发生净额,如表7-5所示。

| 表7-5 天华股份有限公司损益类科目2010年度累计发生净额单位:元 | ||

| 科目名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 5500000 | |

| 其他业务收入 | 1000000 | |

| 主营业务成本 | 3250000 | |

| 其他业务成本 | 725000 | |

| 营业税金及附加 | 80000 | |

| 销售费用 | 279500 | |

| 管理费用 | 378000 | |

| 财务费用 | 211000 | |

| 公允价值变动损益 | 200000 | |

| 资产减值损失 | 125700 | |

| 投资收益 | 88200 | |

| 营业外收入 | 48000 | |

| 营业外支出 | 14500 |

要求:编制该公司2010年度利润表,如表7-6所示。

| 表7-6利润表(1) 编制单位: 2010年12月 单位:万元 | |

项目 | 本期金额 |

一、营业收入 | |

减:营业成本 | |

营业税金及附加 | |

销售费用 | |

管理费用 | |

财务费用 | |

资产减值损失 | |

加:公允价值变动收益(损失以“-”号填列) | |

投资收益(损失以“-”号填列) | |

其中:对联营企业和合营企业的投资收益 | |

二、营业利润(亏损以“-”号填列) | |

加:营业外收入 | |

减:营业外支出 | |

其中:非流动资产处置损失 | |

三、利润总额(亏损总额以“-”号填列) | |

减:所得税费用 | |

四、净利润(净亏损以“-”号填列) |

(一)目的:练习预算收入错误的更正。 (二)资料: 1.某市财政局总预算会计将在本市国有企业所得税75万元错划为中央预算固定收入,现予以更正。 2.某市财政局总预算会计收到国库更正通知书:已入库的580000元一般预算收入应更正为中央级固定收入。 3.某市财政及总预算会计在入账时误把企业所得税276000元登记为个人所得税276000元,现予以更正。 4.某市财政局总预算会计将上级不参与分成的国有企业所得税70万元,误作为增值税,现予以更正。 (三)要求:根据上述资料编制更正的会计分录。

练习银行存款余额调节表的编制

[资料]

某企业2006年8月31日的银行存款日记账账面余额为1383200元,而银行对账单上企业存款余额为1363200元,经逐笔核对,发现8月份有以下未达账项:

(1) 8月26日企业开出转账支票6000元,持票人尚未到银行办理转账,银行尚未登账;

(2) 8月28日企业委托银行代收款项8000元,银行已收款入账,但企业未接到银行的收款通知,因而未登记入账;

(3) 8月29日,企业送存购货单位签发的转账支票30000元,企业已登账,银行尚未登记入账;

(4) 8月30日,银行代企业支付水电费4000元,企业尚未接到银行的付款通知,故未登记入账。

[要求]

根据以上有关内容,编制“银行存款余额调节表”,并分析调节后是否需要编制有关会计分录。