题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习利润表的填列。 资料:天华股份有限公司2010年度有关损益类科目本年累计发生净额,如表7-5所示。

目的:练习利润表的填列。

资料:天华股份有限公司2010年度有关损益类科目本年累计发生净额,如表7-5所示。

| 表7-5 天华股份有限公司损益类科目2010年度累计发生净额单位:元 | ||

| 科目名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 5500000 | |

| 其他业务收入 | 1000000 | |

| 主营业务成本 | 3250000 | |

| 其他业务成本 | 725000 | |

| 营业税金及附加 | 80000 | |

| 销售费用 | 279500 | |

| 管理费用 | 378000 | |

| 财务费用 | 211000 | |

| 公允价值变动损益 | 200000 | |

| 资产减值损失 | 125700 | |

| 投资收益 | 88200 | |

| 营业外收入 | 48000 | |

| 营业外支出 | 14500 |

要求:编制该公司2010年度利润表,如表7-6所示。

| 表7-6利润表(1) 编制单位: 2010年12月 单位:万元 | |

项目 | 本期金额 |

一、营业收入 | |

减:营业成本 | |

营业税金及附加 | |

销售费用 | |

管理费用 | |

财务费用 | |

资产减值损失 | |

加:公允价值变动收益(损失以“-”号填列) | |

投资收益(损失以“-”号填列) | |

其中:对联营企业和合营企业的投资收益 | |

二、营业利润(亏损以“-”号填列) | |

加:营业外收入 | |

减:营业外支出 | |

其中:非流动资产处置损失 | |

三、利润总额(亏损总额以“-”号填列) | |

减:所得税费用 | |

四、净利润(净亏损以“-”号填列) |

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习利润表的填列。 资料:天华股份有限公司2010年度…”相关的问题

更多“目的:练习利润表的填列。 资料:天华股份有限公司2010年度…”相关的问题

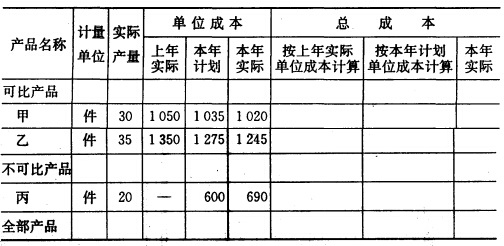

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。