题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据税法规定,甲动漫公司销售其自主开发的动漫软件可享受增值税即征即退政策,2×18年12月10日,该公司收到即征即退的增值税税额40万元。下列各项中,甲动漫公司对该笔退税款的会计处理正确的是()。

A.确认为递延收益

B.冲减管理费用

C.确认为其他收益

D.确认为营业外收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.确认为递延收益

B.冲减管理费用

C.确认为其他收益

D.确认为营业外收入

如果结果不匹配,请 联系老师 获取答案

更多“根据税法规定,甲动漫公司销售其自主开发的动漫软件可享受增值税…”相关的问题

更多“根据税法规定,甲动漫公司销售其自主开发的动漫软件可享受增值税…”相关的问题

A.70

B.100

C.60

D.0

A.70

B.100

C.60

D.0

A.70

B.100

C.60

D.0

A.递延所得税资产2.5万元

B.不确认递延所得税的影响

C.递延所得税负债2.5万元

D.递延所得税资产12.5万元

(2011年考试真题)甲公司为上市公司,20l0年有关资料如下: (1)甲公司2010年初的递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,具体构成项目如表2—15—1:

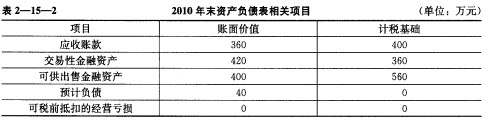

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

根据上述资料,计算甲公司2010年应纳税所得额和应交所得税金额。

(2007年考试真题)甲上市公司于2007年1月设立,采用资产负债表债务法核算所得税费用,适用的所得税税率为33%,该公司2007年利润总额为6000万元,当年发生的交易或事项中,会计规定与税法规定存在差异的项目如下: (1)2007年12月31日,甲公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备。税法规定,企业按照应收账款期末余额的5‰计提了坏账准备允许税前扣除,除已税前扣除的坏账准备外,应收款项发生实质性损失时允许税前扣除。 (2)按照销售合同规定,甲公司承诺对销售的X产品提供3年免费售后服务。甲公司2007年销售的X产品预计在售后服务期间将发生的费用为400万元,已计入当期损益。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。甲公司2007年没有发生售后服务支出。 (3)甲公司2007年以4000万元取得一项到期还本付息的国债投资,作为持有至到期投资核算,该投资实际利率与票面利率相差较小,甲公司采用票面利率计算确定利息收入,当年确认国债利息收入200万元,计入持有至到期投资账面价值,该国债投资在持有期间未发生减值。税法规定,国债利息收入免征所得税。 (4)2007年12月31日,甲公司Y产品的账面余额为2600万元,根据市场情况对Y产品计提跌价准备400万元,计入当期损益。税法规定,该类资产在发生实质性损失时允许税前扣除。 (5)2007年4月,甲公司自公开市场购人基金,作为交易性金融资产核算,取得成本为2000万元,2007年12月31日该基金的公允价值为4100万元,公允价值相对账面价值的变动已计入当期损益,持有期间基金未进行分配,税法规定。该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。其他相关资料: (1)假定预期未来期间甲公司适用的所得税税率不发生变化。 (2)甲公司预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时陛差异。 要求:

确定甲公司上述交易或事项中资产、负债在2007年12月31日的计税基础,同时比较其账面价值与计税基础,计算所产生的应纳税暂时性差异或可抵扣暂时性差异的金额。

甲上市公司(以下简称甲公司)于2013年1月设立,采用资产负债表债务法核算所得税费用,适用的所得税税率为25%。该公司2013年度实现的利润总额为6000万元,当年发生的交易或事项中,会计处理0税法规定存在差异的项目如下:(1)2013年12月31日,甲公司应收账款账面余额为2000万元,对该应收账款计提了200万元坏账准备。税法规定,企业计提的坏账准备不允许税阿扣除,应收款项发生实质性损失时允许税的扣除。(2)按照销售合同规定,甲公司承诺对销售的x产品提供3年免费售后服务。甲公司2013年对销售的x产品预计的在售后服务期间将发乍的费用为300万元,已计入当期损益。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。甲公司2们3年度没有发生售后服务支出。(3)20l3年1月1日,甲公司以银行存款2044.70万元自证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2000万元,票面年利率为5%,实际年利率为4%,到期日为2015年12月31日。甲公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。(4)2013年12月31日,甲公司Y产品的账面余额为2000万元,根据市场情况对Y产品计提存货跌价准备150万元,并计入当期损益。税法规定,企业计提的存货跌价准备不允许税前扣除,存货在发生实质性损失时允许税前扣除。(5)2013年4月,甲公司自公开市场购入基金。作为交易性金融资产核算,取得成本为3000万元;2013年12月31日该基金的公允价值为2900万元。公允价值相对账面价值的变动已计入当期损益,持有期间基金未进行分配。税法规定,该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计人应纳税所得额的金额。(6)2013年5月,甲公司自公开市场购入w公司股票,作为可供出售会融资产核算,取得时成本为500万元;2013年12月31日该股票的公允价值为520万元,公允价值相对账面价值的变动已计入所有者权益,持有期间w公司股票未进行股利分配。税法规定,该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的会额。其他相关资料:(1)预计未来期间甲公司适用的所得税税率小会发生变化。(2)甲公司预计未来期间能够产牛足够的应纳税所得额用以抵扣可抵扣暂时性差异。要求:

确定甲公司上述交易或事项中资产、负债在2013年12月31日的计税基础,同时比较其账面价值与计税慕础,计算所产生的应纳税暂时性差异或可抵扣暂时性差异的金额。

A.甲公司收到的先征后返的增值税500万元

B.乙公司因满足税法规定直接减征消费税200万元

C.因鼓励企业投资,丙公司收到当地政府无偿划拨的款项2000万元

D.丁公司取得政府无偿划拨的土地,用于开发建厂

A.0

B.99

C.24.75

D.396