题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司为增值税一般纳税人,采取买一赠一的方式销售货物,2019年10月销售A商品50件,每件不含税售价2000元,同时赠送B商品50件,每件不含税价500元。AB商品适用的税率均为13%。甲公司当月的销项税额是()元。

A.16250

B.4000

C.12000

D.20000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.16250

B.4000

C.12000

D.20000

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为增值税一般纳税人,采取买一赠一的方式销售货物,201…”相关的问题

更多“甲公司为增值税一般纳税人,采取买一赠一的方式销售货物,201…”相关的问题

欣欣商场为增值税一般纳税人,经营各种家用电器,5月份发生下列业务:

⑴销售上月购入的空调500台(进价3500/台),每台售价4500元,向本单位先进职工奖励20台空调。

⑵销售上月购入的冰箱50台(进价1800元/台),每台售价2500元,并实行买一赠一,赠送的小家电价值100元/件。

⑶以旧换新销售冰箱20台,旧冰箱收购价200元/台,新冰箱出售实际收款2000元/台。

⑷从生产厂家购进自用的同一品牌货车5辆,轿车2辆,分别取得两张增值税专用发票,注明的增值税税额分别为85000元和68000元。

⑸月底,有10台本月售出的空调因质量问题,顾客要求退货。提供了税务机关开具的退货证明,收回空调并开具红字专用发票上注明退货款及税金共计40950元,款已通过银行付出。

6月初商场计算5月份应纳增值税额为:

销项税额=[(500-20)×4500+50×2500+20×(2000-200)]×17%=394570(元)

进项税额=85000+68000=153000(元)

应纳税额=销项税额-进项税额=394570-153000=241570(元)

请根据增值税法有关规定,分析上述处理是否正确,并计算商场5月份应纳的增值税额(假定以上价格均为不含税价,增值税税率为17%)

A.0

B.8.5

C.4.875

D.58.5

甲公司(增值税一般纳税人)2013年12月31日A库存商品的账而余额为220万元,已计提存货跌价准备30万元。2014年1月20日,甲公司将上述商品全部对外Ⅲ售,售价为200万元,增值税销项税额为34万元,收到款项存入银行。2014年1月20日甲公司出售A商品影响利润总额的金额为()万元。

A.10

B.一20

C.44

D.14

A.一300

B.438

C.340

D.342

A. 企业持有固定资产的目的是为了生产商品、提供劳务、出租或经营管理的需要

B. 企业使用固定资产的期限较长,使用寿命一般超过一个会计年度

C. 固定资产属于非流动资产

D. 固定资产计提折旧应当按月进行,当月增加的固定资产,当月不计提折旧,从下月起计提折旧

居民企业甲公司主要从事日化产品的生产和销售,2014年有关涉税事项如下:(1)为了推广新型洗涤剂,公司推出了“买一赠一”的促销活动,凡购买一件售价40元(不含税)新型洗涤剂的,附赠一瓶原价10元(不含税)的洗洁精。公司按照每件40元确认了新型洗涤剂的销售收入,按照每瓶10元确认了洗洁精的销售收入。(2)发生尚未形成无形资产的新产品研究开发费用42万元。其中,列支检测仪器的折旧费2万元,该检测仪器既用于研发活动,又用于日常生产的常规性检测。(3)4月购进一台机器设备并投入使用,取得的增值税专用发票注明金额600万元,税额102万元(已抵扣),公司按照5年直线法计提了折旧。该设备不符合加速折旧的条件,计算折旧的年限为10年,不考虑净残值。(4)以一项土地使用权对外投资,该土地使用权的账面原值为5000万元,评估的公允价值为8000万元,评估增值3000万元计入了当期收益。(5)向环保部门支付罚款5万元,支付诉讼费1万元。(6)向关联企业支付管理费10万元。要求:根据上述资料及企业所得税法律制度的规定,回答下列问题:

甲公司对新型洗涤剂和洗洁精的销售收入的确认是否正确?说明理由。

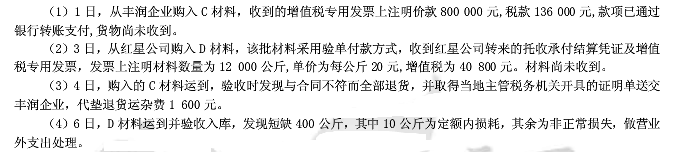

习题一

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

甲公司为增值税一般纳税人,主要从事空调生产和销售业务。2017年7月有关经营情况如下:

(1)采取预收货款方式向乙公司销售W型空调100台,每台含税售价为3510元,甲公司给予每台351元折扣额的价格优惠。双方于7月2日签订销售合同。甲公司7月6日收到价款,7月20日发货并向对方开具发票,销售额和折扣额在同一张发票上分别注明,乙公司7月22日收到空调。

(2)销售Y型空调3000台,每台含税售价为2925元。公司业务部门领用10台Y型空调用于奖励员工。公司食堂领用2台Y型空调用于防暑降温。

(3)购进原材料一批,取得增值税专用发票注明税额102000元;向丙公司支付新产品设计费,取得增值税专用发票注明税额3000元;支付销售空调运输费用,取得增值税专用发票注明税额550元,支付招待客户餐饮费用,取得增值税普通发票注明税额120元。

已知,销售货物增值税税率为17%,取得的增值税专用发票均已通过税务机关认证。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司销售W型空调,其增值税纳税义务发生时间是()

A.7月22日

B.7月6日

C.7月2日

D.7月20日

计算甲公司当月销售W型空调增值税销项税额的下列算式中,正确的是()A.100×(3510-351)÷(1+17%)×17%=45900元

B.100×3510×17%=59670元

C.100×3510÷(1+17%)×17%=51000元

D.100×(3510-351)×17%=53730元

计算甲公司当月销售及领用Y型空调增值税销项税额的下列算式中,正确的是()A.(3000+2)×2925÷(1+17%)×17%=1275890元

B.(3000+10+2)×2925÷(1+17%)×17%=1280100元

C.3000×2925×17%=1491750元

D.(3000+2)×2925×17%=1497717元

甲公司的下列进项税中,准予从销项税额中抵扣的是()

A.支付销售空调运输费用的进项税额550元

B.支付招待客户餐饮费用的进项税额120元

C.支付新产品设计费的进项税额3000元

D.购进原材料的进项税额102000元

请帮忙给出每个问题的正确答案和分析,谢谢!

A.一般纳税人开具的增值税普通发票

B.小规模纳税人开具的增值税专用发票

C.一般纳税人开具的增值税普通发票或者一般纳税人开具的增值税专用发票

D.一般纳税人开具的增值税专用发票