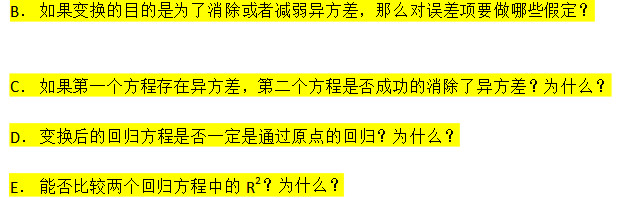

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

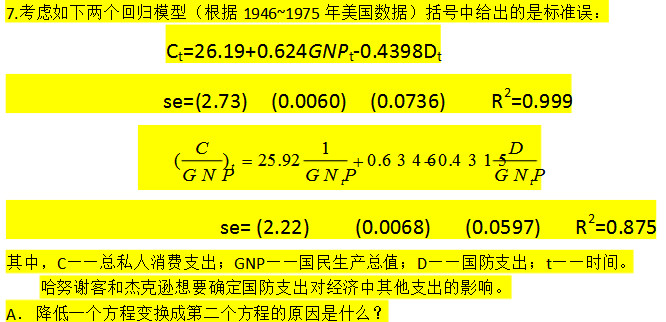

根据11年的观察值,得到如下回归模型: 模型A:=2.6911-0.4795Xt se=(0.1216) (0.1140) r2=0.6628 模型B:l

根据11年的观察值,得到如下回归模型:

模型A: =2.6911-0.4795Xt

=2.6911-0.4795Xt

se=(0.1216) (0.1140) r2=0.6628

模型B:ln =0.7774-0.2530lnXt

=0.7774-0.2530lnXt

se=(0.0152) (0.0494) r2=0.7448

其中,Y是每人每天消费咖啡的杯数,X是咖啡的价格(美元/磅)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据11年的观察值,得到如下回归模型: 模型A:=2.691…”相关的问题

更多“根据11年的观察值,得到如下回归模型: 模型A:=2.691…”相关的问题

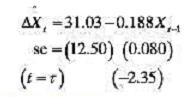

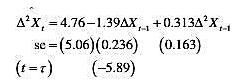

=0.4529-0.0041t;r2=0.5284;d=0.8252

=0.4529-0.0041t;r2=0.5284;d=0.8252 =0.4786-0.00127t+0.0005t2;R2=0.6629;d=1.82

=0.4786-0.00127t+0.0005t2;R2=0.6629;d=1.82