题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

上海银行储蓄品种中,()不计提应付利息。

A.整存整取储蓄存款

B.教育储蓄存款

C.定活两边储蓄存款

D.活期储蓄存款

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.整存整取储蓄存款

B.教育储蓄存款

C.定活两边储蓄存款

D.活期储蓄存款

如果结果不匹配,请 联系老师 获取答案

更多“上海银行储蓄品种中,()不计提应付利息。”相关的问题

更多“上海银行储蓄品种中,()不计提应付利息。”相关的问题

A.生产经营短期借款利息支出

B.购入交易性金融资产支付的相关手续赞

C.银行承兑汇票的承兑手续费

D.购进货物开出的带息应付票据计提的利息

借:财务费用 5000应付利息 2500贷:银行存款 7500

借:财务费用 7500贷:银行存款 7500

借:应付利息 5000贷:银行存款 5000

借:财务费用 2500付利息 5000贷:银行存款 7500

A.传统的外币储蓄存款

B.外汇结构性存款

C.外币定期存款

D.外币协议储蓄

A.借:财务费用 750 应付利息 1500 贷:银行存款 2250

B.借:财务费用 1500 应付利息 750 贷:银行存款 2250

C.借:财务费用 750 贷:银行存款 750

D.借:财务费用 2250 贷:银行存款 2250

【题目描述】

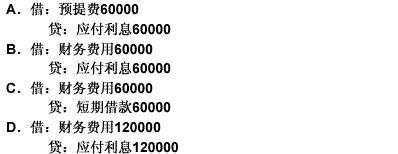

第 6 题某企业2008年6月1日从银行借入3个月的短期借款8000000元,年利率为9%,7月31日,企业对该短期借款汁提月利息时,正确的账务处理是()。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:B |

【考点】计提利息的账务处理

【解析】企业对短期借款计提月利息,应登记的科目是“财务费用”和“应付利息”。每月计提的利息额=8000000x9%÷l2=60000(元),正确的账务处理是:

借:财务费用60000

贷:应付利息60000

【我的疑问】(如下,请求专家帮助解答)

因计提两个月的利息额,所以答案因是D,

借:财务费用120000

贷:应付利息120000

某企业2010年6月发生如下几笔业务,该企业的会计处理如下。

(1)从银行提取现金800元供日常备用。编制的会计分录为:借:库存现金800,贷:银行存款800;编制的记账凭证为现金收款凭证。

(2)计提短期借款利息费用550元。编制的会计分录为:借:管理费用550,贷:应付利息550;编制的记账凭证为转账凭证。

(3)用银行存款购买不需安装的固定资产,购买价款为10000元,增值税为1700元。编制的会计分录为:借:固定资产10000,应交税费——应交增值税(进项税额)1700,贷:银行存款11700;编制的记账凭证为转账凭证。

(4)将3500元现金存入银行。编制的会计分录为:借:银行存款3500,贷:库存现金3500;编制的记账凭证为转账银行存款收款凭证。

(5)计提在建工程的借款利息600元。编制的会计分录为:借:财务费用600,贷:应付利息600;编制的记账凭证为转账凭证。

案例要求:

指出该企业会计处理中的错误并改正。