题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某固定资产投资项目的有关资料如下所示: 单位:元 年数 0 1 2

已知某固定资产投资项目的有关资料如下所示:

| 单位:元 | |||||||

| 年数 | 0 | 1 | 2 | 3 | 4 | 5 | 合计 |

| 净现金流量 | -500 | 200 | 100 | 100 | 200 | 100 | 200 |

| 复利现值系数 | 1 | 0.89286 | 0.79719 | 0.71178 | 0.63552 | 0.56743 | — |

| 累计净现金流量 折现的净现金流量 | |||||||

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知某固定资产投资项目的有关资料如下所示:

| 单位:元 | |||||||

| 年数 | 0 | 1 | 2 | 3 | 4 | 5 | 合计 |

| 净现金流量 | -500 | 200 | 100 | 100 | 200 | 100 | 200 |

| 复利现值系数 | 1 | 0.89286 | 0.79719 | 0.71178 | 0.63552 | 0.56743 | — |

| 累计净现金流量 折现的净现金流量 | |||||||

要求:

如果结果不匹配,请 联系老师 获取答案

更多“已知某固定资产投资项目的有关资料如下所示: 单位:元 年数 …”相关的问题

更多“已知某固定资产投资项目的有关资料如下所示: 单位:元 年数 …”相关的问题

| 单位:元 | ||

| 项目计算期 | 息税前利润 | 税后净现金流量 |

| 0 | -100000 | |

| 1 | 0 | |

| 2 | 20000 | 35000 |

| 3 | 30000 | 42500 |

| 4 | 30000 | 42500 |

| 5 | 30000 | 42500 |

| 6 | 20000 | 38000 |

要求计算该项目的下列指标:

某企业拟进行一项固定资产投资(均在建设期内投入),该项目的现金流量表(部分)如下所示:

| 现金流量表(部分) 单位:万元 | ||||||

| 项 目 | 建设期 | 运营期 | ||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 净现金流量 | -800 | -200 | 100 | 600 | B | 1000 |

| 累计净现金流量 | -800 | -1000 | -900 | A | 100 | 1100 |

| 折现净现金流量 | -800 | -180 | C | 437.4 | 262.44 | 590.49 |

要求:

某企业拟进行一项固定资产投资(均在建设期内投入),该项目的现金流量表(部分)如下所示:

| 现金流量表(部分) 单位:万元 | ||||||

| 项 目 | 建设期 | 运营期 | ||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 净现金流量 | -800 | -200 | 100 | 600 | B | 1000 |

| 累计净现金流量 | -800 | -1000 | -900 | A | 100 | 1100 |

| 折现净现金流量 | -800 | -180 | C | 437.4 | 262.44 | 590.49 |

要求:

(1)计算表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态投资回收期;

②净现值;

③原始投资以及原始投资现值;

④净现值率;

⑤获利指数。

(3)评价该项目的财务可行性。

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

A.原始投资为160万元

B.项目总投资为150万元

C.建设投资为130万元

D.固定资产原值为110万元

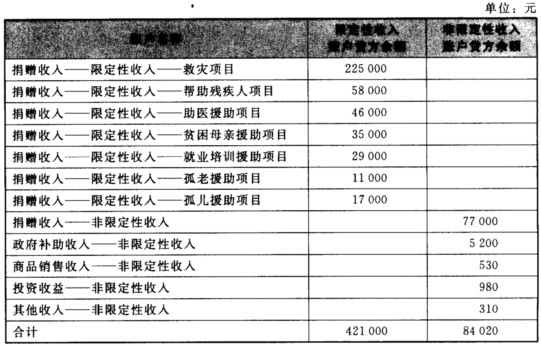

资料:某民间非营利组织20×0年发生如下经济业务: (1)收到捐赠的救灾款项45 200元和救灾物资12 200元,款项存入开户银行,物资验收入库。 (2)收到捐赠的帮助残疾人项目援助款项5 600元,款项存入开户银行。 (3)收到捐赠的医疗器械一台,计价3 800元,限定用于贫困农村医疗援助项目。 (4)收到一笔贫困母亲援助项目现金捐赠款项500元。 (5)收到一笔捐赠款项16 500元,捐赠人没有对捐赠款项作使用项目的限定。 (6)收到一笔政府补助的款项6 200元,由组织根据需要安排使用。 (7)销售慈善出版物,取得现金销售收入140元。 (8)出售短期投资获得出售收入2 500元,短期投资的成本为2 100元。 (9)处置一台办公设备。该办公设备的固定资产原值为3 600元,已计提累计折旧3 200元,获得处置收入现金480元。 (10)年终,有关限定性收入账户和非限定性收入账户的贷方余额如下表所示。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

将有关收入账户的贷方余额结转至有关净资产账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的收入账户要求列出明细分类账户。

[目的] 练习资本投资决策方法的运用。

[资料] 达利公司本年度有一投资方案,有关数据如下:

固定资产买价 480000元

固定资产安装费 20000元

预计使用年限 10年

预计固定资产残值 40000元

投产后每年增加净利

1~3年 60000元

4~8年 70000元

9~10年 40000元

固定资产按直线法计提折旧。

[要求]

W股份有限公司2010年有关资料如下。

(1)1月1日部分总账及其所属明细账余额如表13-1所示。

| 表13-1 W公司总账及所属明细账金额单位:万元 | |||

| 总 账 | 明细账 | 借或贷 | 余 额 |

| 应收账款 | A公司 | 借 | 600 |

| 坏账准备 | 贷 | 30 | |

| 长期股权投资 | B公司 | 借 | 2500 |

| 固定资产 | 厂房 | 借 | 3000 |

| 累计折旧 | 贷 | 900 | |

| 固定资产减值准备 | 贷 | 200 | |

| 应付账款 | C公司 | 借 | 150 |

| D公司 | 贷 | 1050 | |

| 长期借款 | 甲银行 | 贷 | 300 |

(2)2010年W股份有限公司发生如下业务。

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存入银行。

②4月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款为100万元,增值税税额为17万元,其款项上年已预付。

③4月20日,对厂房进行更新改造,发生后续支出总计500万元,所替换的旧设施账面价值为300万元(该设施原价500万元,已提折旧167万元,已提减值准备33万元)。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。

④1~4月该厂房已计提折旧100万元。

⑤6月30日从乙银行借款200万元,期限3年,年利率为6%,每半年付息一次。

⑥10月份以票据结算的经济业务有(不考虑增值税):持银行汇票购进材料500万元;持银行本票购进库存商品300万元;签发6个月的商业汇票购进物资800万元。

⑦12月31日,经计算本月应付职工工资200万元,应计提社会保险费50万元。同日,以银行存款预付下月住房租金2万元,该住房供公司高级管理人员免费居住。

⑧12月31日,经减值测试,应收A公司账款预计未来现金流量现值为400万元。

⑨W股份有限公司对B公司的长期股权投资采用权益法核算,其投资占B公司的表决权股份的30%。2010年B公司实现净利润9000万元。长期股权投资在资产负债表日不存在减值迹象。

除上述资料外,不考虑其他因素。

要求:计算W股份有限公司2009年12月31日资产负债表下列项目的年末余额,并编制会计分录。

(1)应收账款

(2)预付款项

(3)长期股权投资

(4)固定资产

(5)应付票据

(6)应付账款

(7)应付职工薪酬;

(8)长期借款。(答案中的金额单位用万元表示)

某企业投资两个项目,其有关资料如下表所示:

| 项 目 | A项目 | B项目 |

| 报酬率 | 12% | 20% |

| 标准差 | 15% | 25% |

| 投资比例 | 0.6 | 0.4 |

要求:

已知某集团下设三个投资中心,有关资料如下表所示。

| 指 标 | 集团公司 | A投资中心 | B投资中心 | C投资中心 |

| 净利润/万元 | 34650 | 10400 | 15800 | 8450 |

| 净资产平均占用额/万元 | 315000 | 94500 | 145000 | 75.500 |

| 规定的最低投资报酬率 | 10% |

要求:

(1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。