题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司是年净收益200万元的小公司。张某打算收购它,于是他寻找了一家刚刚出售的与A公司条件相当的企业,该企业的价格收益比是5,那么由此可以断定A公司的市场价值为()万元。

A.1000

B. 40

C. 100

D. 400

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1000

B. 40

C. 100

D. 400

如果结果不匹配,请 联系老师 获取答案

更多“A公司是年净收益200万元的小公司。张某打算收购它,于是他寻…”相关的问题

更多“A公司是年净收益200万元的小公司。张某打算收购它,于是他寻…”相关的问题

| 表6-8组合方案投资、年净收益及净现值(单位:万元) | ||||

| 方案 | 投资 | 年净收益 | 寿命/年 | 净现值 |

| A | -100 | 25 | 8 | 24.19 |

| B | -200 | 46 | 8 | 28.51 |

| C | -150 | 38 | 8 | 38.77 |

A.方案AB B.方案ABC C.方案AC D.方案C

要求:计算影电显像管技术的利润分成率。

A.0

B.收益350

C.收益300

D.损失150

A.60

B.120

C.100

D.240

【题目描述】

第 13 题 张某购买了一套剩余寿命为42年的房屋,预计正常情况下每年可获得净租金7万元,若该房屋的报酬率为8.5%,则其收益价格为()万元。 A.76.30

B.79.68

C.80.69

D.82.35

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

运用教材中“收益期限为有限年且净收益每年不变的计算公式V=A/Y×[1-1/(1+y)n],将题目中的数据代人公式得79.68。

【我的疑问】(如下,请求专家帮助解答)

V=A/Y×[1-1/(1+y)n],不懂

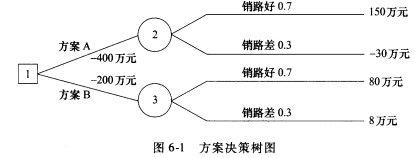

A.150×(F/A,10%,10)×0.7+(-30)×(F/A,10%,10)×0.3-400

B.150×(F/A,10%,10)×0.7+(一30)×(F/A,10%,10)×0.3

C.150×(P/A,10%,10)×0.7-(-30)×(P/A,10%,10)×0.3-400

D.150×(P/A,10%,10)×0.7+(-30)×(P/A,10%,10)×0.3

A.60

B.120

C.100

D.240