题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

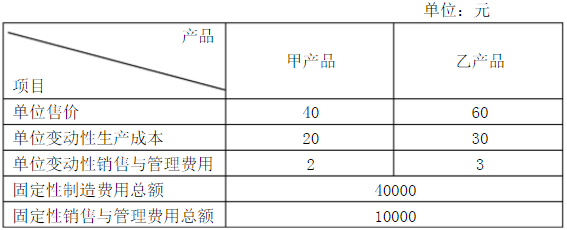

某企业现有生产能力为40000机器小时,可以生产甲产品,也可以生产乙产品,二者必居其一。生产甲产品,每件需用10

机器小时;生产乙产品,每件需用16机器小时。甲、乙两种产品价格、成本资料见表5-4

要求:根据上述资料,确定企业应选择哪种产品以获得更多的利润。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

机器小时;生产乙产品,每件需用16机器小时。甲、乙两种产品价格、成本资料见表5-4

要求:根据上述资料,确定企业应选择哪种产品以获得更多的利润。

如果结果不匹配,请 联系老师 获取答案

更多“某企业现有生产能力为40000机器小时,可以生产甲产品,也可…”相关的问题

更多“某企业现有生产能力为40000机器小时,可以生产甲产品,也可…”相关的问题

A.单位机器工时的变动电力费用为1元/小时

B.当生产能力为90%时,电力费用总额为1400万元

C.如果需要机器工时1100万小时,则电力费用总额为1600万元

D.当生产能力为50%时,单位机器工时承担的电力费用为2元/小时

A.甲产品

B.乙产品

C.丙产品

D.丁产品

A.40000

B.50000

C.60000

D.70000

A.56500

B.50000

C.40000

D.45200

14000

10000

40000

50000

10000

20000

30000

40000

A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力

某企业生产W产品,正常单位售价为45元,单位成本为30元(其中变动成本24元,固定成本6元)。现有一客户需购2000件,每件出价26元,低于单位成本4元。

要求:假定企业生产能力尚有剩余,问能否接受该项订货?

某企业2001年12月31日简略资产负债表如下表所示:

资产负债表 单位:元 | |

资产 | 负债及所有者权益 |

1. 现金20000 | 1. 应付账款100000 |

2. 应收账款150000 | 2. 其他应付款30000 |

3. 存货200000 | 3. 应付票据50000 |

4. 厂房设备300000 | 4. 长期负债200000 |

5. 长期投资40000 | 5. 股本350000 |

6. 无形资产60000 | 6. 留存收益40000 |

合计770000 | 合计770000 |

已知:2001年实现销售850000元,获得利润42500元,并发放了17000元的股利;2002年计划销售额将达到1000000元,假定其他条件不变,仍按基期股利发放率支付股利,按计划提取折旧60000元,其中80%用于当年更新改造开支;该企业的生产能力只利用了70%;有关零星资金需要量为20000元。

要求:试用销售百分比法预测2002年追加资金需要量。